Willkommen zu

Moderne Landwirtschaft

!

Digitale Lösungen um uns herum erzeugen jeden Tag enorme Mengen an Big Data, und die immense Rechenleistung, die uns zur Verfügung steht, ermöglicht es der Landwirtschaft, von der Explosion der künstlichen Intelligenz in der heutigen Zeit zu profitieren. Auch wenn durch den Einsatz von KI in der Landwirtschaft noch viel zu erforschen und zu erreichen ist, verändert sie weiterhin unser tägliches Leben und unsere Beziehung zu und Interaktion mit der Welt um uns herum.

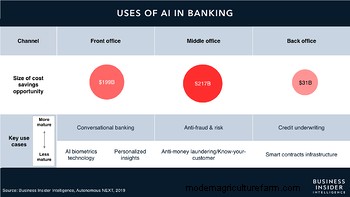

Im Bankensektor hat KI Institutionen vor allem in die Lage versetzt, Wohlstand und Wachstum für Landwirte und Unternehmen zu steigern, bessere Möglichkeiten zur Verbesserung des Kundenerlebnisses zu bieten und ein effizienteres Compliance-Management zu gewährleisten. KI-geführte Lösungen demokratisieren auch Finanzdienstleistungen und sorgen für einen besseren Zugang zu professionellen Finanzdienstleistungen. In den letzten Jahren hat KI eine entscheidende Rolle bei der Weiterentwicklung der Cybersicherheit durch maschinelles Lernen gespielt, wodurch der Verbraucherschutz verbessert und das Risikomanagement gestärkt wurde. Im Großen und Ganzen tragen KI-Anwendungen auch immens zu Kosteneinsparungen für Unternehmen bei, laut einer Studie, die potenzielle Einsparungen von 447 Milliarden US-Dollar bis 2023 schätzt.

Die KI-Technologie ist wohl leistungsfähig und ihre Anwendungen werden in mehreren Bereichen des Bankensektors immer üblicher, darunter Entscheidungsfindung (Kreditvergabe und Kreditbewertung), Risikomanagement, Betrugserkennung, Geldwäschebekämpfung (AML), Compliance und Personalisierung von Kundenerfahrungen, unter anderem. Sie verstärkt weiterhin die weltweiten Bemühungen zur Verbesserung der finanziellen Inklusion, indem sie vielen Menschen einen besseren Zugang zu Finanzprodukten bietet, die sie zuvor möglicherweise nicht hatten. Es bringt jedoch auch Fragen und Gespräche rund um die Ethik der KI in der Landwirtschaft in den Vordergrund. Einige von ihnen, die berücksichtigt werden müssen, werden unten besprochen.

Verbraucherdatenschutz und Datensicherheit

Während Finanzinstitute Daten für Geschäftszwecke sammeln und in ihren langatmigen AGB um Zustimmung bitten, lesen und verstehen Verbraucher möglicherweise nicht immer den Zweck, für den das Institut ihre personenbezogenen Daten sammelt, oder die Folgen, wenn diese Daten analysiert oder an Dritte weitergegeben werden Parteien. Die Herausforderung bei der KI in der Landwirtschaft besteht darin, dass sie Millionen von Kleinbauern betreffen kann, da die meisten von ihnen entweder nicht gebildet genug oder technisch versiert sind, um die Auswirkungen des Teilens personenbezogener Daten zu verstehen.

Es gibt auch Fragen zum Eigentum an den Daten, die die KI-Technologie verwenden wird. Gehört es dem Verbraucher, dem Agrarunternehmen, das die Daten sammelt, oder dem Drittanbieter, der die KI-Lösung bereitstellt? Ergreift das Unternehmen auch angemessene Maßnahmen zum Schutz vor Sicherheitsverletzungen? Wenn der Landwirt seine Zustimmung zur Erhebung, Verwaltung und Verwendung personenbezogener Daten erteilt, kann die Bank diese dann beliebig verwenden? Finanzinstitute müssen daher ein ausgewogenes Verhältnis zwischen ihrem Bedarf an personenbezogenen Daten und der Gewährleistung der Privatsphäre der Landwirte finden.

Fairness und Voreingenommenheit

KI-Systeme und maschinelle Lernmodelle sind darauf ausgelegt, Entscheidungen auf der Grundlage von sozial generierten Trainingsdatensätzen zu treffen. Diese Datensätze spiegeln zu einem erheblichen Teil menschliche Vorurteile und historische oder soziale Vorurteile wider, die über Jahrzehnte gut dokumentiert wurden, insbesondere gegenüber schwach vertretenen Bevölkerungsgruppen. Diese inhärenten Vorurteile können daher verhindern, dass KI ein Verbündeter für alle ist. In einer Zeit, in der globale Organisationen auf finanzielle Inklusion hinarbeiten, insbesondere für Landwirte, die unter- oder ohne Bankverbindung sind, darf es keinen Spielraum für Fehler geben, die durch KI-Voreingenommenheit verursacht werden.

Auch wenn es möglicherweise nicht möglich ist, menschliche Vorurteile sofort zu beseitigen, können wir uns bemühen, unvoreingenommenere Algorithmen auf der Grundlage von Datensätzen zu erstellen, die umfassender sind und eine faire und gleichberechtigte Repräsentation aller demografischen Gruppen gewährleisten. Darüber hinaus können KI-Algorithmen als Werkzeuge zur Verbesserung der traditionellen menschlichen Entscheidungsfindung eingesetzt werden, um gleiche Chancen für alle zu gewährleisten. Insbesondere gewährt die DSGVO Bürgern der Europäischen Union (EU) und des Europäischen Wirtschaftsraums (EWR) das Recht, nicht einer ausschließlich auf automatisierter Datenverarbeitung beruhenden Entscheidung (z. B. Ablehnung von Kreditanträgen) unterworfen zu werden.

Verantwortlichkeit und Erklärbarkeit

In traditionellen Bankensystemen wurden die betroffenen Mitarbeiter innerhalb der Organisation für ihre Entscheidungen zur Rechenschaft gezogen. Sie gaben Einzelpersonen Gründe für die Ablehnung eines Kreditantrags und auch angemessenes Feedback für ihre Handlungen. Im Gegensatz dazu kommen KI-Systeme zu Schlussfolgerungen, ohne erklären zu müssen oder können, wie oder warum sie zu einem bestimmten Ergebnis gekommen sind. Wie können diese Entscheidungen dann gegenüber den Landwirten verdeutlicht werden? Wer ist für den Entscheidungsprozess einer künstlichen Einheit und das Ergebnis eines solchen Prozesses verantwortlich?

In ähnlicher Weise spielt die Erklärbarkeit auch eine zentrale Rolle, um das Vertrauen in die Technologie aufrechtzuerhalten. Die Funktionsweise eines KI-Systems ist kompliziert; Es kann für die Bank oder sogar für Entwickler von maschinellem Lernen schwierig sein, zu erklären, wie oder warum das System zu einer bestimmten Entscheidung gelangt ist. Wer übernimmt in einem solchen Fall die Verantwortung für KI-basierte Entscheidungen und Handlungen? Landwirten dabei zu helfen, zu verstehen, wie das System das Ergebnis erzeugt hat, welche Daten es verwendet hat, welche Annahmen es getroffen hat und welche Muster es dabei erkannt hat, wird es Einzelpersonen insgesamt ermöglichen, KI-Anwendungen besser zu vertrauen.

Transparenz

Anbieter von KI-Lösungen legen die Funktionsweise ihrer Algorithmen aus proprietären Gründen nicht offen, was zu Fragen bezüglich der Daten führen kann, die verwendet werden, um sie zu trainieren, und wie das KI-System eine Entscheidung trifft. Angesichts der Tatsache, dass Kunden, einschließlich Landwirte, im heutigen digitalen Zeitalter personenbezogene Daten im Austausch für Finanzdienstleistungen bereitstellen, ist es wahrscheinlicher, dass sie Vertrauen zu Banken aufbauen, die offen über ihre Absicht, die Technologie zu nutzen, sowie über die Mängel des Systems sprechen.

Die bahnbrechenden KI-gestützten Lösungen von CropIn für die Agrarfinanzierung

KI in der Landwirtschaft spielt eine transformative Rolle für Kredit- und Versicherungsanbieter und hat die Entwicklung aufregender neuer Geschäftsmodelle für das digitale Zeitalter vorangetrieben. Finanzinstitute haben bereits KI-Systeme implementiert, um die Erfahrung der Kreditnehmer zu verändern, indem reibungslose Interaktionen ermöglicht werden. Für Landwirte sind sie von Vorteil, da sie personalisierte Empfehlungen und Einblicke auf der Grundlage ihrer früheren Transaktionen und ihrer Kredithistorie sowie der historischen und prognostizierten Leistung ihres Ackerlandes bieten.

Andererseits versetzt die KI-Technologie Institutionen in die Lage, Zahlungsbetrug zu verhindern, Prozesse für AML zu verbessern, Vorhersagen zu treffen, die Trends erkennen, Risiken zu erkennen und Personal einzusparen. Mit der Plattform von CropIn können Kreditsachbearbeiter und Außendienstmitarbeiter Informationen über Landwirte und Parzellen mit ihren Smartphones sammeln und überprüfen. Diese bodennahen Informationen werden dann nahezu in Echtzeit auf einer sicheren Cloud-Plattform zur sofortigen Verwendung durch den Bankangestellten verfügbar gemacht. Die digitalisierten Daten sorgen zusammen mit einfach zu integrierenden APIs auch für problemlose Analysen und Berichte, falls erforderlich.

Mit SmartRisk können Kreditinstitute proprietäre Algorithmen nutzen, um Anbauflächen zu identifizieren und die Pflanzengesundheit bis zur Ernte zu überwachen. Darüber hinaus können Banken die Informationen, die Landwirte bei der Beantragung von Krediten angeben, validieren, indem sie sie mit historischen und prognostischen Erkenntnissen vergleichen, die SmartRisk aus mehreren Datenquellen gewinnt. Die Plattform legt auch die Leistung jedes Pixels fest, um Informationen auf regionaler (Dorf/Pincode/Bezirk/Staat) und Grundstücksebene zu einem Bruchteil der herkömmlichen Kosten und des Aufwands bereitzustellen. Es ermöglicht Banken, Kredite sicherer zu zeichnen, indem sie alternative Agrardaten verwenden, und Kredite an diejenigen Landwirte zu bearbeiten, die eine hohe Sicherheit der Kreditrückzahlung aufweisen. Dieser technologiegestützte Prozess versetzt Banken in die Lage, Kreditausfälle und NPAs effektiver zu verwalten und eine rechtzeitige Einziehung von Krediten zu ermöglichen.

Ministerium für Landwirtschaft und ländliche Entwicklung von Gauteng

Ein Überblick über das Internet der Dinge (IoT) für die Landwirtschaft , Herausforderungen und Vorteile

Zukunft der Landwirtschaft in Indien, Jobs und Möglichkeiten

Ist Sevin-Staub für Gemüsegärten sicher?

Sind Ihre Cloud-basierten Betriebsdaten sicher?