Willkommen zu

Moderne Landwirtschaft

!

Der Landwirtschaftssektor entwickelt sich ständig weiter, da immer mehr neue technologische Innovationen eingeführt werden, um die Effizienz zu steigern und die landwirtschaftliche Produktivität zu steigern. Die Modernisierung der verschiedenen Betriebe und die daraus resultierende Erhöhung der Kosten für die Verwaltung eines landwirtschaftlichen Betriebs erfordern daher verstärkte Investitionen in der Branche.

Vor allem Kleinbauern benötigen dringend Erntekredite, die es ihnen ermöglichen, qualitativ hochwertiges Saatgut und die richtige landwirtschaftliche Ausrüstung zu kaufen, sich vor Beginn der Saison um die allgemeine Instandhaltung der landwirtschaftlichen Betriebe zu kümmern und die Betriebskosten bis zum Verkauf der geernteten Produkte zu verwalten .

Studien zeigen, dass Landwirte, wenn sie angemessenen und rechtzeitigen Zugang zu landwirtschaftlichen Finanzmitteln haben, um hochwertige Betriebsmittel zu kaufen, ihre landwirtschaftliche Produktivität um bis zu 50 % steigern können, was folglich ihre Lebensgrundlage verbessert und dazu beiträgt, sie aus der Armut zu führen. Welche Faktoren machen die ländliche Kreditvergabe jedoch zu einem stark vernachlässigten Bereich?

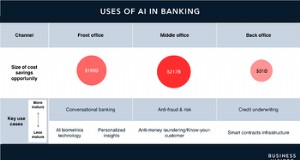

In den letzten Jahrzehnten haben sich die Agrarfinanzmärkte in Indien ausgeweitet, um die Millionen von Kleinbauern besser bedienen zu können. Nichtsdestotrotz sind Bank- und Finanzinstitute, die sich mit Agrarkrediten befassen, mit einer Reihe von Einschränkungen konfrontiert, darunter ein höheres Auftreten von NPAs (notleidende Vermögenswerte), unzureichende Instrumente zur Risikominderung, hohe Betriebskosten bei der Versorgung tiefer liegender ländlicher Regionen, Mangel an zuverlässigen oder alternativen Daten zur Beurteilung der Kreditwürdigkeit des Landwirts, die richtigen Instrumente zur Überwachung der Kreditverwendung und das Geschäft selbst, das teuer und margenschwach ist.

NPAs und Zahlungsrückstände nehmen seit über fünf Jahren zu, hauptsächlich als Ergebnis sinkender Einnahmen der Landwirte im ganzen Land. Die Zentral- und Landesregierungen verzichten in ihren Bemühungen, die Not der Landwirte zu lindern, hin und wieder auf die Kredite der Landwirte oder schreiben sie ab, was die Zurückhaltung der Kreditinstitute gegenüber Kleinbauern weiter verstärkt. Die Unsicherheit bezüglich der Kreditwürdigkeit von Landwirten kann jedoch überwunden werden, wenn die Kreditgeber Zugang zu den richtigen Daten und landwirtschaftlichen Daten in der richtigen Qualität haben, was dazu beiträgt, den gesamten Prozess effizient und kostengünstig zu gestalten.

Banken und andere Finanzinstitute nutzen zunehmend Agrartechnologie, um fundierte, datengestützte Kreditentscheidungen zu treffen, die dazu beitragen, ihre Dienstleistungen für die ländliche Agrargemeinschaft zu optimieren und zu einer besseren finanziellen Inklusion beizutragen.

Eine kürzlich von Cropin Technology und The Economic Times gemeinsam veranstaltete Podiumsdiskussion auf dem Agri-Innovation Summit 2019 lud angesehene Branchenführer ein, ihre Meinung darüber auszutauschen, wie die AgriTech der nächsten Generation Kleinbauern einen besseren Zugang zu Finanzen und Versicherungen ermöglicht.

Laut Sumit Gupta, Senior Group President der Yes Bank , die Bereitstellung von Subventionen und Auszahlungen für Landwirte direkt auf das Konto des Landwirts ist jetzt dank digital eröffneter Konten, die mit Aadhar verknüpft sind, und einer ganzen Reihe anderer Vorteile problemlos möglich. Die Banken passen die verschiedenen Prozesse an den technologischen Umbruch an, einschließlich der Bereitstellung von Krediten und Mikrokrediten an Menschen in ländlichen Regionen über ein großes Netzwerk von Wirtschaftskorrespondenten, um sicherzustellen, dass die Lieferzeit so gering wie möglich ist und erfolgt direkt auf ihr Konto.

Als Chief Business Officer bei Samunnati Agro Solutions, Suresh Devnani merkt an, dass die Lösung für einige Herausforderungen nicht Kredite sind, sondern Eingriffe durch Marktverknüpfungen oder Handelslösungen, und hier spielt Samunnati Agro Solutions eine wesentliche Rolle.

Die Digitalisierung bringt auch Effizienz in das System, indem sie Datenähnlichkeiten liefert, die die Finanzierung für Banken effizienter und zugänglicher machen können.

Shripad Jadhav, der den Agrareinzelhandel bei der Kotak Mahindra Bank leitet , zeigt, dass Banker in den letzten 3 bis 5 Jahren nach der Zunahme der Mobilfunkdurchdringung in Indien Technologie für die Kundenakquise, die Kreditvergabe, die Überwachung der Endnutzung von Krediten und für das Forderungsmanagement eingesetzt haben.

Der Vorteil der Technologie besteht darin, dass sie nicht verwässert, keine Absprachen trifft und Daten nicht verschmutzt. Darüber hinaus ist die Datenerhebung aus ländlichen Regionen jetzt glaubwürdiger und erfordert im Vergleich zu traditionellen Verfahren einen minimalen Zeit- und Arbeitsaufwand. Diese Genauigkeit und Zuverlässigkeit der Betriebs- und Landwirtdaten ermöglicht es den Kreditgebern festzustellen, ob der Landwirt eine gute „Aktivität“ für die Bank darstellt oder nicht.

Er fügt hinzu, dass statistische Modelle, die mithilfe von Satellitenbildverarbeitung und maschinellem Lernen erstellt wurden, es Kreditgebern ermöglichen, den Ertrag des Landwirts und die damit verbundenen potenziellen Risiken vorherzusagen und die verschiedenen Risikominderungsoptionen sowohl für den Banker als auch für den Landwirt zu untersuchen.

KI-gestützte Plattformen wie SmartRisk® von Cropin ermöglichen es Banken, den Kreditwürdigkeits-Score der Landwirtschaft auf der Grundlage einer Kombination verschiedener Datenpunkte zu ermitteln, darunter das, was der Landwirt in der Vergangenheit angebaut hat, und das Potenzial, das in der Region vorhanden ist. Bildverarbeitung und Big-Data-Analysen erleichtern Finanzinstituten auch die Fernüberwachung der Leistung des Betriebs und der Gesundheit der Ernte in Echtzeit. Bei Bedarf können Banken den Landwirten auch Abhilfemaßnahmen anbieten, um eine erfolgreiche Ernte sicherzustellen. Dies ermöglicht es den Landwirten nicht nur, Kredite rechtzeitig zurückzuzahlen, sondern verbessert auch ihre Kredithistorie für zukünftige Transaktionen.

Einer der wichtigsten Faktoren, der eine schnellere Einführung von Technologie ermöglicht, ist die Verhaltensänderung. In den meisten Fällen wird die finanzielle Unterstützung in Form der Kisan-Kreditkarte (KCC) oder anderer staatlicher Programme fast immer in Form von Bargeld abgehoben. Dies hinterlässt keine Spur darüber, wie die Mittel verwendet wurden, was sich als große Herausforderung erweist, wenn Kreditgeber die Ausgaben eines Landwirts analysieren müssen, um beim nächsten Mal einen Kredit bereitzustellen, der den Anforderungen besser entspricht. Es wird daher von größter Bedeutung, Transaktionen transparent zu machen, indem Richtlinien implementiert werden, die die Digitalisierung vorantreiben und das Verhalten der Menschen ändern, hin zu mehr bargeldlosen digitalen Transaktionen, selbst in den abgelegeneren Regionen.

Von der Regierung von Odisha bis zu einem renommierten Finanzinstitut in Australien haben technologische Eingriffe zahlreiche Kreditorganisationen in die Lage versetzt, mehr in landwirtschaftliche Gemeinschaften zu investieren. Diese Organisationen sind jetzt in der Lage, durch die Verwendung glaubwürdiger Daten bessere Beziehungen zu Kleinbauern aufzubauen und Dienstleistungen anzubieten, die sowohl Banken als auch Landwirten einen Mehrwert bieten.

US NFU begrüßt kurzfristige Finanzierung für Bauern und hungernde Amerikaner

Agrarkredite für Kleinbauern zugänglich und problemlos machen

Wie steigert SmartFarm von Cropin die landwirtschaftliche Produktivität und den wirtschaftlichen Wohlstand von Kleinbauern in Stammeshaushalten?

AgriTech zur Förderung einer widerstandsfähigen Landwirtschaft und zur Stärkung von Kleinbauern

Fortschrittliche Landwirtschaftstechnologie für eine nachhaltige und agile Landwirtschaft