Willkommen zu

Moderne Landwirtschaft

!

Jedoch, die zweite Jahreshälfte führte zu einer schnelleren Erholung als erwartet. Diese Erholung soll sich 2021 fortsetzen. mit leichtem Wachstum für den Viehbestand erwartet, Geflügel- und Milchwirtschaft, laut USDA auf ihrem 97. Agricultural Economic Outlook Forum.

USDA-Chefökonom Seth Meyer diskutierte, was die USA erwarten können, wenn sie sich von der Störung von COVID-19 erholen.

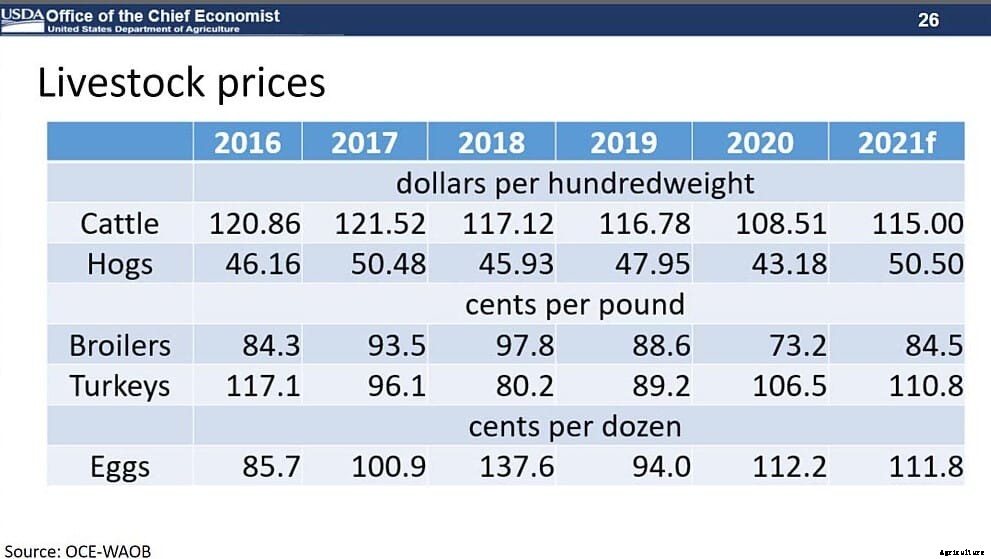

Der Vieh- und Geflügelsektor sollte 2021 mit höheren Futterkosten rechnen. mit einem erwarteten Nachfragemuster, das stabiler ist, Vieh- und Geflügelpreise sollten im Durchschnitt höher sein als im Jahr 2020.

Das USDA prognostiziert für 2020 einen leichten Anstieg (1%) der Produktion von rotem Fleisch und Geflügel. Die Rind- und Schweinefleischproduktion wird aufgrund höherer Schlachtraten und schwererer Schlachtkörpergewichte voraussichtlich zunehmen.

Für 2021 wird aufgrund der größeren Verfügbarkeit von Schlachtschweinen und einer Rückkehr zu typischen Schlachtraten ein Anstieg der Schweinefleischproduktion um 1 % prognostiziert. Obwohl 2021 mehr Schweine produziert werden, Die durchschnittlichen Schlachtkörpergewichte werden im Vergleich zu 2020 eine Rückkehr zu einem normalen Niveau widerspiegeln, wo Störungen zu atypischen Gewichtszunahmen führten.

Es wird prognostiziert, dass sich die Broiler im Jahr 2021 verlangsamen werden. Obwohl die Produktion aufgrund höherer Schlachtraten und eines höheren durchschnittlichen Vogelgewichts voraussichtlich steigen wird, die Kombination aus höheren Futtermittelpreisen und sinkenden Erträgen dürfte das Expansionstempo verlangsamen.

Trotz Produktionswachstum, Das USDA prognostiziert für 2021 insgesamt höhere Viehpreise:

Dies ist vor allem auf die gestiegene Exportnachfrage zurückzuführen.

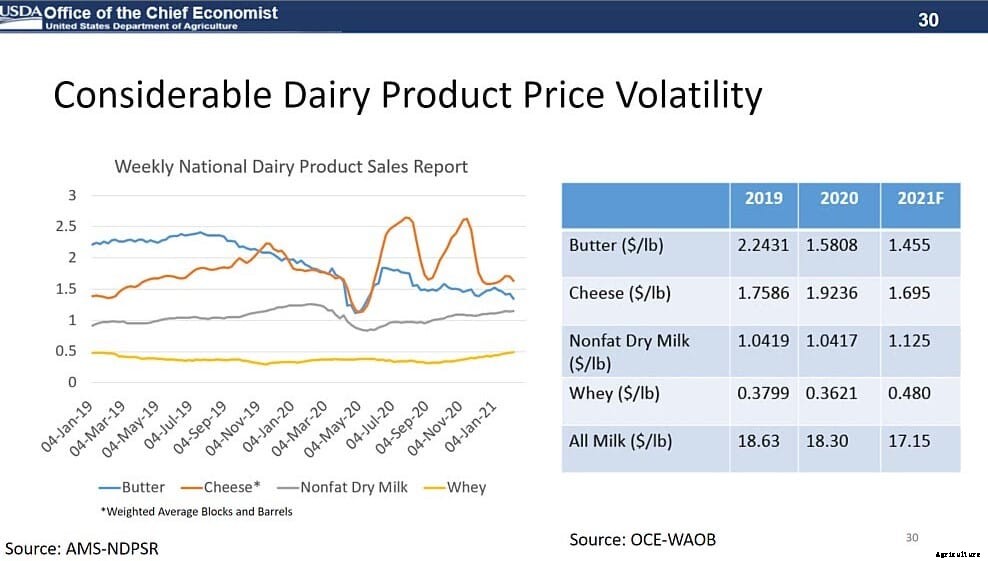

Der Milchsektor war im Jahr 2020 mit hoher Unsicherheit konfrontiert, da COVID-19 zu veränderten Verbraucheranforderungen führte. einschließlich Schließungen, Schließungen und Einschränkungen in Restaurants und Schulen. Trotzdem, Die Milchproduktion stieg im Jahr 2020 um mehr als 2%, unterstützt durch wachsende Lagerbestände, Milchgewinn pro Kuh und ein zusätzlicher Melktag.

Die Preise für Milchprodukte blieben im Jahresverlauf volatil:

Der Gesamtmilchpreis betrug durchschnittlich 18,32 USD pro Cwt., 0,31 $ weniger als 2019.

Blick auf 2021, der Milchsektor wird voraussichtlich mit höheren Futtermittelpreisen konfrontiert sein, was wahrscheinlich zu einem Rückgang der Kuhherde im Laufe des Jahres führen wird. Der Rinderbestandsbericht des USDA schätzt, dass die Zahl der Milchkühe das Jahr 1% über 2020 begann. Die Erzeuger beabsichtigten jedoch, 2 % weniger Färsen für die Ergänzung der Zuchtherde zu behalten.

Bei anhaltendem Wachstum der Milch pro Kuh, Für 2021 erwartet das USDA einen Anstieg der Milchproduktion um knapp 2 %. Während sich die Nachfrage voraussichtlich verbessern wird, große Käse- und Buttervorräte lassen die Preise voraussichtlich weiter unter Druck bleiben. Jedoch, Die Preise für fettarme Trockenmilch und Molke werden voraussichtlich aufgrund der Unterstützung durch die Exportmärkte steigen.

Der Milchpreis für 2021 wird auf 17,15 USD pro cwt prognostiziert. der niedrigste seit 2018.

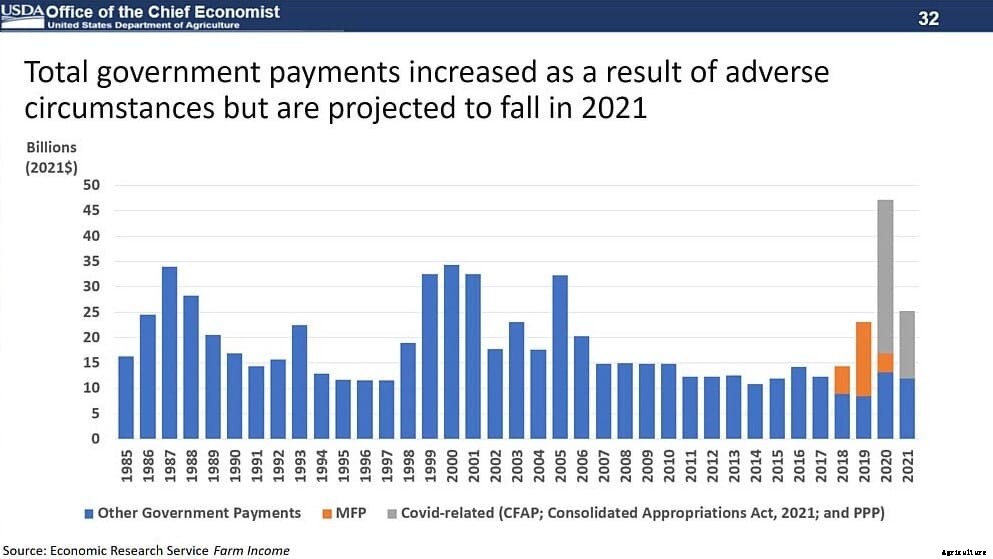

Die Auswirkungen der COVID-19-Störung variierten im Jahr 2020 je nach Agrarsektor stark. Sperren verlagerten den Lebensmittelkonsum von außerhalb des Hauses auf das Innere des Hauses. Telearbeit reduzierte Ethanolnachfrage, und Schulschließungen schlossen landesweit Kantinen.

Die Vieh- und Milchwirtschaft stand in ihren Lieferketten vor besonderen Herausforderungen, Anpassung an die Nachfrageverschiebungen von der Gastronomie zum Lebensmitteleinzelhandel. Dies führte im Frühjahr zu starken Rückgängen bei den Rohstoffen, aber die Preise erholten sich, als sich die Bedingungen stabilisierten. Programme des Gesetzgebers und des USDA, wie das Coronavirus Food Assistance Program (CFAP), stellte mehr als 23 Milliarden US-Dollar bereit, um Landwirte für pandemiebedingte Verluste zu entschädigen.

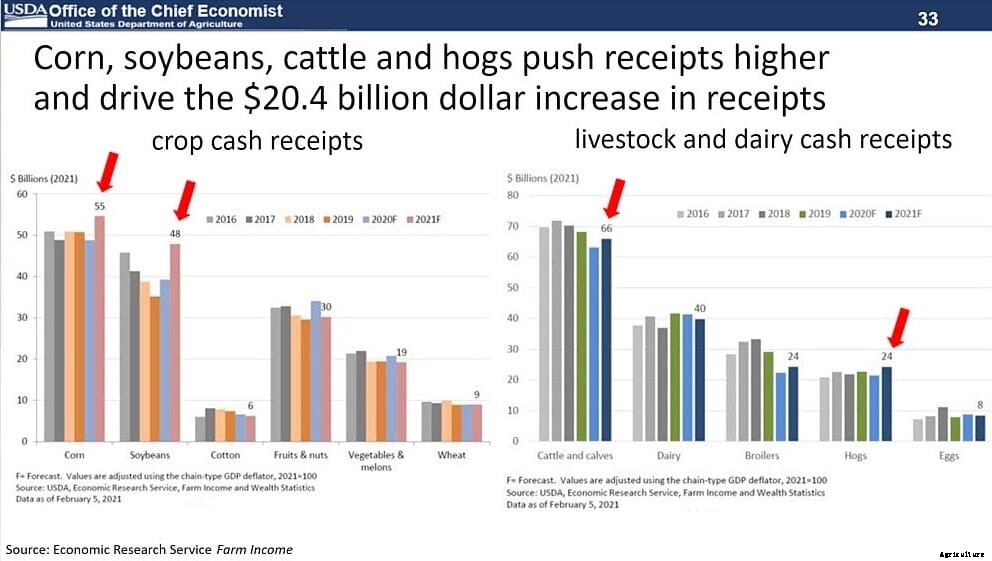

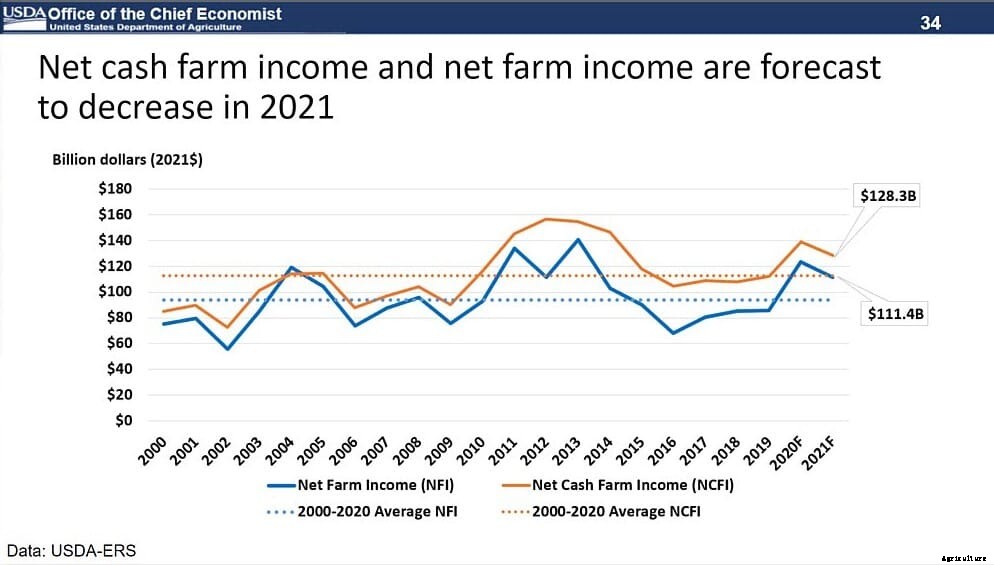

Angesichts dieses Kontexts, das USDA prognostiziert einen Anstieg der Bareinnahmen um 20,4 Milliarden US-Dollar, während die Nettobareinnahmen 2021 voraussichtlich auf 128,3 Milliarden US-Dollar sinken werden, ein Rückgang von 5,8 %. landwirtschaftliches Nettoeinkommen, die den Wert von Bestandsveränderungen beinhaltet, wird im Jahr 2021 um 8,1% auf 111,4 Milliarden US-Dollar sinken. Dies ist immer noch 21% mehr als der Durchschnitt von 2000-19 von 92,1 Milliarden US-Dollar.

So gliedern sich die Kassenbons auf:

Auch die Produktionskosten sollen 2021 nominal um 8,6 Milliarden US-Dollar (2,5%) auf 353,7 Milliarden US-Dollar steigen. Diese Erhöhungen sind hauptsächlich auf höhere Futtermittel, Dünger- und Arbeitskosten. Jedoch, diese Produktionskosten sollten um 18,9 % unter dem Rekordhoch von 436,1 Mrd. USD im Jahr 2014 (inflationsbereinigt) bleiben.

Während die Extremereignisse des vergangenen Jahres zu aktueller Marktvolatilität geführt haben, Die langfristigen Nachfrageaussichten für US-Agrarrohstoffe bleiben günstig. Dies ist in erster Linie auf das weltweite Einkommenswachstum und die Verschiebung von Ernährungsmustern hin zu einer immer vielfältigeren Palette von pflanzlichen und tierischen Produkten zurückzuführen.

Die langfristigen Projektionen des USDA deuten darauf hin, dass die folgenden Erhöhungen bis 2030-31 unterstützt werden:

Es wird erwartet, dass die USA einen bedeutenden aber rückläufig, Anteil an diesem Wachstum, wobei die US-Maisexporte bis 2030-31 voraussichtlich auf 70,5 Millionen Tonnen und die Sojabohnenexporte auf 59,2 Millionen Tonnen anwachsen werden.

Während große Produzenten wie China, Brasilien, die Vereinigten Staaten und die Europäische Union machen den größten Anteil der Gewinne aus, Entwicklungsländer und Regionen, einschließlich Mexiko, Indien, Der Iran und Südostasien weisen das stärkste Wachstum der Futtermittelnachfrage auf.

Mit steigender Nachfrage nach Geflügelprodukten, sowie eine prognostizierte Zunahme des Getreideangebots, die langfristige Zukunft für den Geflügelsektor sieht rosig aus, auch wenn es kurzfristig Herausforderungen geben wird.

Kurzfristige Volatilität, langfristige Begünstigung

Seltsame Stellen für Gemüsegärten – Gemüse an seltsamen Orten anbauen

Was wächst gut in Limpopo?

Mittleres weißes Schwein:Ein Rennen aus Yorkshire

Betriebskapital der Landwirte sinkt auf 10-Jahres-Tief

Krillmehl verbessert die Gesundheit und die Filetqualität des Atlantischen Lachses, laut neuer studie

Landwirtschaft im Fokus:Ashleigh Bright, FAI-Farmen

Kirschbaumprobleme:Was tun, wenn ein Kirschbaum keine Früchte trägt?

Katzenminze:Nepeta . wachsen und pflegen

Landesweit - Modell 6 - 4 + 8 - 4er Serie - Starre Tandempflüge

Fehlerbehebung bei deformierten Rüben und Gründe, warum Rüben zu klein sind