Willkommen zu

Moderne Landwirtschaft

!

Sie haben sich also entschieden, eine Farm zu gründen und haben sich gut überlegt, warum Sie ein Geschäftskonto eröffnen müssen, um Ihren finanziellen Bedarf zu decken. Es sind viele Entscheidungen zu treffen, aber mit etwas geduld jeder landwirtschaftliche Betrieb kann das finanzielle Rückgrat jedes Finanzinstituts aufbauen.

Wir erkunden die Wenn und wie ein Geschäftskonto für Ihren neuen Betrieb zu eröffnen. Wir haben einen Brancheninsider beauftragt, die wichtigsten Schritte zur Eröffnung eines Geschäftskontos zu besprechen. den Unterschied zwischen den Arten von Finanzinstituten zu erklären, was Banken von Ihnen wollen, und wie Sie die perfekte Bank für Ihren Betrieb finden.

Dieser Artikel wurde mit Hilfe von Emily Clarke von der UniWyo Federal Credit Union verfasst. eines der besten Finanzinstitute von Laramie (Heimatbasis der Upstart University).

Die Wenn Die Entscheidung für ein Geschäftskonto ist keine allzu schwierige Entscheidung. Sie sollten mit der Suche nach einem Geschäftskonto in dem Moment beginnen, in dem Sie Gelder in Höhe von fast tausend Dollar haben.

Ob Sie einen Angel Investor haben, der durchkommt, oder ein formelles Bankdarlehen zur Genehmigung, Sie benötigen einen sicheren Ort, um diese Gelder zu speichern, bis Sie mit Transaktionen beginnen können. Warten Sie nicht, bis die große Finanzierung in Kraft tritt. Wenn Sie einen Betrag in der Nähe von 1000 US-Dollar ausgeben oder erhalten, Sie möchten ein formelles Geschäftsbankkonto.

Es gibt eine Reihe von Best Practices, die Sie beim Einkaufen bei einer Bank oder Kreditgenossenschaft beachten sollten. Bevor wir in diese Besonderheiten eintauchen, Lassen Sie uns über die Rolle sprechen, die Banken in kleinen Unternehmen spielen.

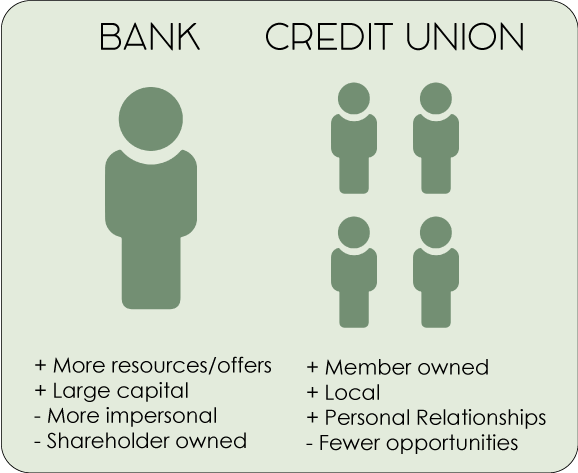

Eine der wichtigsten Entscheidungen, die Sie bei der Auswahl eines Finanzinstituts treffen müssen, ist die zwischen einer Bank oder einer Kreditgenossenschaft. Die Unterscheidung ist einfach. Eine Kreditgenossenschaft ist eine Organisation (in der Regel nicht gewinnorientiert), die sich im Besitz ihrer Mitglieder befindet und von diesen betrieben wird. Eine Bank ist ein eher traditionelles Unternehmen, im Besitz und betrieben, um Gewinn für seine Aktionäre zu erzielen. Hier sind die Vor- und Nachteile der einzelnen.

EIN Kreditgenossenschaft , aufgrund des Eigentums seiner Mitglieder, wird sich stärker auf seine Gemeinde und lokale Unternehmen konzentrieren. Wo eine große Bank Sie vielleicht nur als einen anderen Kunden sieht, die Leute, die Ihre örtliche Kreditgenossenschaft besetzen und verwalten, werden Nachbarn sein.

Emily Clarke, einer der Filialleiter von UniWyo, Anmerkungen, „als mitgliedergeführtes Unternehmen, Das Ziel einer Kreditgenossenschaft ist nicht der Gewinn, sondern die Weitergabe von Ersparnissen an ihre Mitglieder. Die Einnahmen aus Krediten und Bankkonten werden wieder verwendet, um die Zinsen zu senken und neue Dienstleistungen für unsere Mitglieder anzubieten.“

Auf der anderen Seite, Kreditgenossenschaften haben nicht die massive finanzielle Unterstützung wie die größeren Bankkonglomerate. Bestimmte Arten von Darlehen, wie Kleinunternehmer- oder Baukredite, über die Möglichkeiten einer Kreditgenossenschaft hinausgehen könnte.

Auf der anderen Seite, Kreditgenossenschaften haben nicht die massive finanzielle Unterstützung wie die größeren Bankkonglomerate. Bestimmte Arten von Darlehen, wie Kleinunternehmer- oder Baukredite, über die Möglichkeiten einer Kreditgenossenschaft hinausgehen könnte.

Das größte Verkaufsargument für Banken ist Maßstab. Die meisten Banken werden viele spezifischere oder Nischenkredite und Dienstleistungen zulassen, und umfangreiche Fördermöglichkeiten in unterschiedlicher Form.

Obwohl sie wahrscheinlich nicht so auf ihre einzelnen Kunden ausgerichtet ist wie eine Kreditgenossenschaft, Banken werden kleinen Unternehmen sicherlich eine einheitlichere Erfahrung bieten. Banken, die groß genug sind, um als „Geschäftsbanken“ (ein nicht standardisierter Begriff) zu gelten, haben auch den Vorteil, dass sie ihre Geschäftskredite nicht auslagern müssen. in der Erwägung, dass kleinere Banken und Kreditgenossenschaften auf größere Institute angewiesen sind, um ihre Geschäftskunden zu unterstützen.

Für Landwirte, die hauptsächlich auf Bauernmärkten arbeiten, Die Auswahl eines Finanzinstituts, das die digitale Transaktionsverarbeitung unterstützt, ist von entscheidender Bedeutung.

Banken und Kreditgenossenschaften können mit einem Kleinunternehmer keinen enormen Gewinn erzielen. Warum wollen sie alle Ihr Geschäft?

Das Wichtigste für eine Bank oder Kreditgenossenschaft ist es, langfristige Beziehungen aufzubauen. Während Ihre persönlichen oder städtischen Farmkonten möglicherweise keinen großen Geldzufluss für ihre Kassen darstellen, Sie möchten, dass Sie mit den Dienstleistungen, die Sie erhalten, zufrieden sind. Ein glücklicher Kunde, egal wie klein, bedeutet das Potenzial für weitere Geschäftsmöglichkeiten in der Zukunft.

Während Ihre Farm vielleicht nicht die große Chance ist, die das Brot und die Butter einer Bank darstellt, jedes Finanzinstitut ist bestrebt, Sie glücklich zu machen.

Legen Sie fest, wonach Sie bei einer Bank oder Kreditgenossenschaft suchen

Die Wahl der richtigen Bank ist ein schwieriges Unterfangen. Jedes Finanzinstitut will Ihr Geschäft, und jede Bank wird sich bemühen, Sie auf ihre Seite zu ziehen. Jedoch, Nicht jedes Finanzinstitut ist die richtige Bank für Ihren Betrieb. Um die richtige Wahl zu treffen, du musst dich umschauen. Überlegen Sie, wonach Sie in Bezug auf Dienstleistungen suchen, Angebote, und Beziehungen. Besuchen Sie Ihre lokalen Banken und Kreditgenossenschaften und versuchen Sie, ein Gefühl dafür zu bekommen, was jede Institution anbietet.

Lass die Bank oder das Kreditinstitut den Pitch für dich machen

Denken Sie daran, dass Sie hier der Kunde sind. Während Sie niemandes Zeit verschwenden möchten, Einkaufen schadet nicht! Lassen Sie sich von den Vertretern der Kleinunternehmen jeder Bank den Pitch vortragen. Es hilft auch, einige lokale Geschäftsinhaber zu kennen, die möglicherweise Erfahrung mit Bankgeschäften in Ihrer Nähe haben. Verlassen Sie sich bei dieser wichtigen ersten Entscheidung auf diese potenziellen Mentoren.

Finden Sie eine Bank oder Kreditgenossenschaft, bei der Sie sich wohl fühlen

Im Maßstab kleiner landwirtschaftlicher Betriebe, Das Beste, was eine Bank oder Kreditgenossenschaft bieten kann, ist Kommunikation. Abhängig von der Art der Farm, die Sie betreiben, Sie können Überweisungen haben, große Bargeldabhebungen, und äußerlich verdächtige Einzahlungen von Bargeld. Auf verschiedene Weise, Banken sind verpflichtet, sich und ihre Kunden zu schützen und aktiv auf Betrug und andere schändliche Aktivitäten zu überwachen. Sie könnten sogar Ihren Zugang zu kritischen Geldern aussetzen, um Sie zu schützen! Eine Bank, die Sie schützt, ist im Allgemeinen eine positive Sache, aber ohne richtige Kommunikation, diese Schutzmaßnahmen können nach hinten losgehen.

Wenn Sie eine gute Beziehung zu Ihrer Bank haben, Ihr Kundenbetreuer kann Transaktionen und Komplikationen vorhersehen, die andernfalls ausgesetzt oder in einer Weise behandelt werden könnten, die Ihr Geschäft beeinträchtigen könnte. Sie sollten eine Bank oder Kreditgenossenschaft auswählen, bei der Sie sich wohl und informiert fühlen. und mit dem Sie eine persönliche Beziehung aufbauen können.

Nachdem Sie sich umgesehen und die richtige Bank für Ihr Unternehmen ausgewählt haben, Sie müssen das erste Treffen arrangieren. Hoffentlich, Du hast dich schon kennengelernt, damit Sie zur Sache gehen können. Ihr Geschäftskontoberater wird wahrscheinlich einen Entwurf oder Plan haben, um die Grundlagen abzudecken, Sie sollten jedoch sicher sein, dass sie Folgendes abdecken:

Jedes Finanzinstitut benötigt eine Identifizierung, Absichtserklärungen, und die Anwesenheit aller Partner in Ihrem Betrieb. Seien Sie nicht überrascht, wenn es ein paar Meetings braucht, um all die kleinen Details zu organisieren.

Mit etwas Geduld und viel Einkaufen Die richtige Bank oder Kreditgenossenschaft zu finden, um Ihren Betrieb zu starten, ist eine einfache Aufgabe. Denken Sie daran, dass Finanzinstitute Ihr Geschäft wollen und dass Sie die Institution, mit der Sie glauben, eine starke Beziehung aufbauen zu können, sorgfältig auswählen sollten.