Willkommen zu

Moderne Landwirtschaft

!

Ein robuster Bullenmarkt für Getreide, und zwar in vielen verschiedenen Waren, begann im August 2020. In den nächsten Monaten verdoppelte sich der Preis für Mais und Sojaschrot stieg um 50%. Im Mai dieses Jahres, Die Preise haben wahrscheinlich ihren Höhepunkt erreicht. Abgesehen von einer Dürre im Mittleren Westen, was immer unwahrscheinlicher erscheint, die Höchstpreise liegen nun im Rückspiegel und die Getreidepreise werden weiter nachgeben.

Wenn der Mai tatsächlich die Spitze des Marktes war, eine Bärenmarktstimmung setzt sich ein. Käufer werden weniger ängstlich, und Verkäufer sind eifriger, zu verkaufen. Das scheint derzeit bei Getreide der Fall zu sein.

Obwohl COVID-19 immer noch einen dunklen Schatten auf die Wirtschaftstätigkeit wirft, Die wirtschaftliche Expansion ist real. Das Weltwirtschaftswachstum wird dieses Jahr auf 5,6% geschätzt, verglichen mit nur 4% vor einigen Monaten. Auch für die weltweite Hühnerindustrie sehen die Aussichten besser aus.

Es gibt immer noch viele Dinge, die in der Hühnerindustrie schief gehen könnten. Der Delta-Stamm von COVID ist ein Rückschlag, der die Erholung der Weltwirtschaft beeinträchtigen könnte; Getreidepreise könnten steigen, wenn es in den USA zu einer Dürre in letzter Minute kommt; und der jüngste Ausbruch der Vogelgrippe in Asien und Europa könnte im nächsten Herbst mit größeren Auswirkungen zurückkehren.

Trotz dieser Herausforderungen die rezessiven Auswirkungen der Pandemie auf die Weltwirtschaft dürften nachlassen, wenn mehr Menschen geimpft werden. Es scheint jetzt, dass die wirtschaftliche Rezession und Erholung ein seltsam geformtes „W“ sein wird. Auf den Abschwung im letzten Jahr folgte in diesem Jahr ein starker prozentualer Anstieg im Vergleich zum Vorjahr; die Wachstumsrate der Weltwirtschaft wird dann im Jahr 2022 nachlassen, wenn die einfachen Vergleiche enden und 2023 schließlich abheben.

Die Nachfrage nach tierischem Protein wird in Zeiten der wirtschaftlichen Rezession normalerweise verringert, da Fleisch für den Großteil der Weltbevölkerung ein Luxus ist. Bei dieser Rezession Die negativen Auswirkungen auf die Proteinnachfrage wurden durch die massiven Bemühungen vieler Regierungen, die Einkommen der Verbraucher zu stützen, etwas abgemildert. Als Ergebnis, die fleischrezession verlief milder als erwartet und die nachfrage verstärkt sich in vielen ländern.

Die Geflügelindustrie war gut aufgestellt, um diese Krise zu überstehen. In einer Rezession verschiebt sich die Nachfrage von teurerem Fleisch hin zu Geflügel. Zusätzlich, die jüngste langsame Ausweitung der Geflügelproduktion im vergangenen Jahr aufgrund der COVID-Rezession führte in diesem Jahr angesichts der erneuten Nachfrage zu einer Knappheit an Hühnern, was zu einem Anstieg des Hühnerpreises führte.

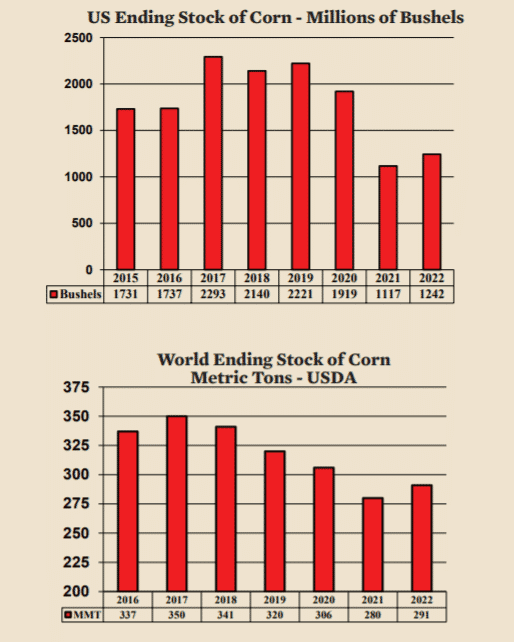

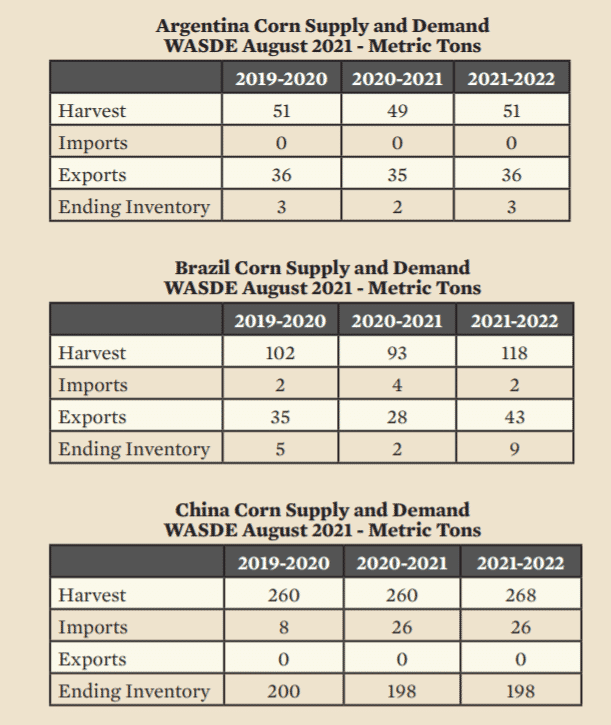

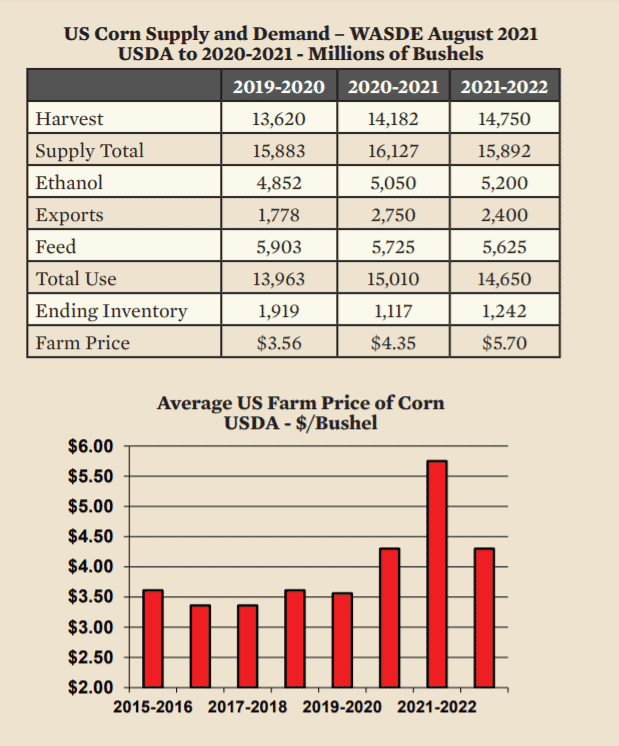

Nach einem Höhepunkt im Mai der Maispreis bewegte sich nach unten und dann seitwärts. Der Endbestand ist für dieses und nächstes Jahr niedrig. Letztes Erntejahr, 2019-2020, endete mit einem Lagerbestand in den USA von 1,9 Milliarden Scheffel. Dieses Erntejahr, 2020-2021, Der Endbestand wird nur 1,1 Milliarden Scheffel betragen. Ein wesentlicher Grund für diesen Rückgang war der plötzliche Anstieg der Exporte nach China. Für nächstes Jahr, Der Endbestand wird voraussichtlich nur leicht auf 1,2 Milliarden Scheffel steigen, was eine bullische Zahl ist. Jedoch, andere Zahlen weisen auf Mäßigung bei den Preisen hin. Am wichtigsten, Die weltweit endenden Bestände sind reichlich und werden voraussichtlich im nächsten Erntejahr steigen. Zusätzlich, Im Rest der Welt gibt es keine schwerwiegenden Probleme, die auf einen wiederauflebenden Bullenmarkt hindeuten würden. Die Exporte aus Argentinien und Brasilien sind stabil und während die Importe aus China im nächsten Erntejahr hoch sein werden, sie werden voraussichtlich nicht höher als dieses Erntejahr sein.

Damit der Bullenmarkt zurückkommt, neue Nachrichten werden benötigt. Abgesehen von einer Dürre, es scheint keine wichtigen neuen bullischen Nachrichten zu geben. Wie aus dem WASDE-Bericht hervorgeht, Es wird erwartet, dass die US-Maisexporte im nächsten Erntejahr nachlassen, während die Futtermittelzahlen stetig bis sinken und die Ernte höher sein wird als im letzten Jahr. Für das nächste Erntejahr wird ein deutlicher Anstieg der Agrarpreise erwartet. Dies liegt nicht daran, dass der Spitzenpreis noch bevorsteht, sondern dass der Durchschnitt des nächsten Erntejahres wahrscheinlich den Durchschnitt dieses Erntejahres übersteigen wird. Zusätzlich, die USDA-Prognose für den durchschnittlichen Agrarpreis könnte sich als zu hoch erweisen. Der Durchschnittspreis im Erntejahr 2022-2023 wird mit hoher Wahrscheinlichkeit auf niedrigere Niveaus zurückkehren.

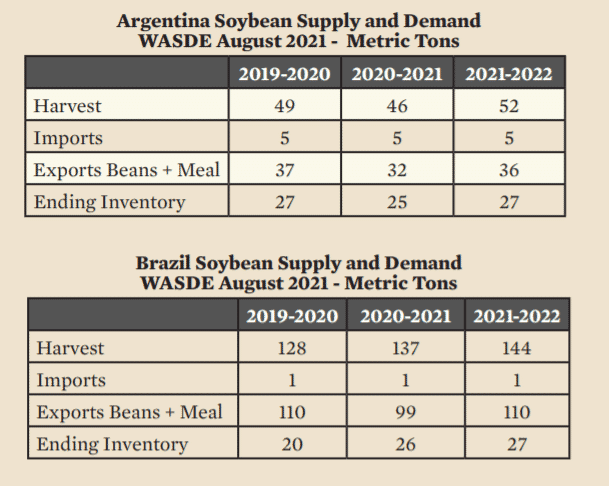

Wie bei Mais, ein großer grund für die höheren preise waren erhöhte exporte nach china, um eine wachsende schweinepopulation zu ernähren, die nach der afrikanischen schweinepest zurückkehrte. Dieser einmalige Anstieg ist vorbei und die Preise für Sojaschrot sind unter ihren Höchstständen zu Beginn dieses Jahres gesunken. Der Preisverfall wurde durch hohe Sojaölpreise und gute Ernten auf der Südhalbkugel begünstigt. Wenn die Sojaölpreise hoch sind, Das Mehl sinkt, wenn mehr Sojabohnen für das Öl zerkleinert werden. Zusätzlich, Brasilien und Argentinien produzieren weit mehr Sojabohnen als die USA, so dass eine gute Ernte auf der Südhalbkugel dafür sorgt, dass der Preisanstieg für Soja in Grenzen gehalten wird. Dieses Erntejahr, Argentinien und Brasilien produzierten zusammen 183 Millionen Tonnen (MMT), verglichen mit 112 MMT, die von den USA produziert wurden. Für das nächste Erntejahr werden Argentinien und Brasilien voraussichtlich 196 MMT produzieren. Wichtiger, Die Exporte aus den beiden Ländern sollen im nächsten Erntejahr von 131 MMT auf 146 MMT (+15 MMT) steigen.

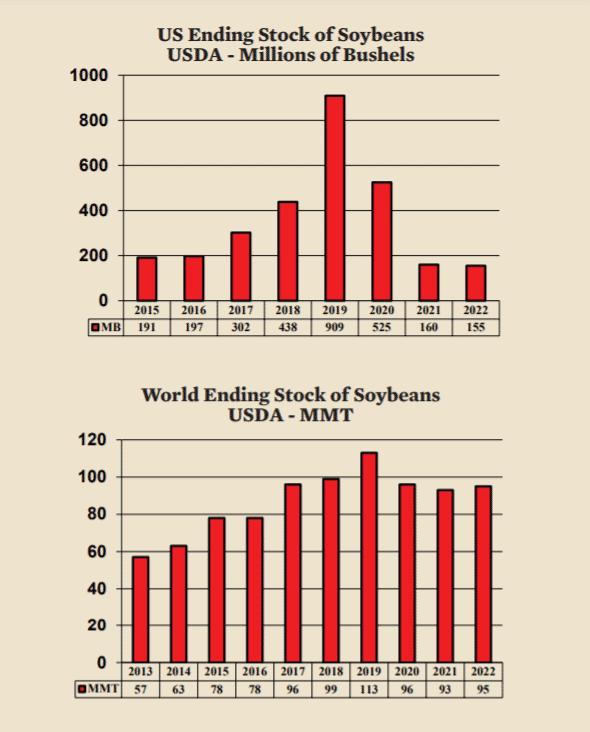

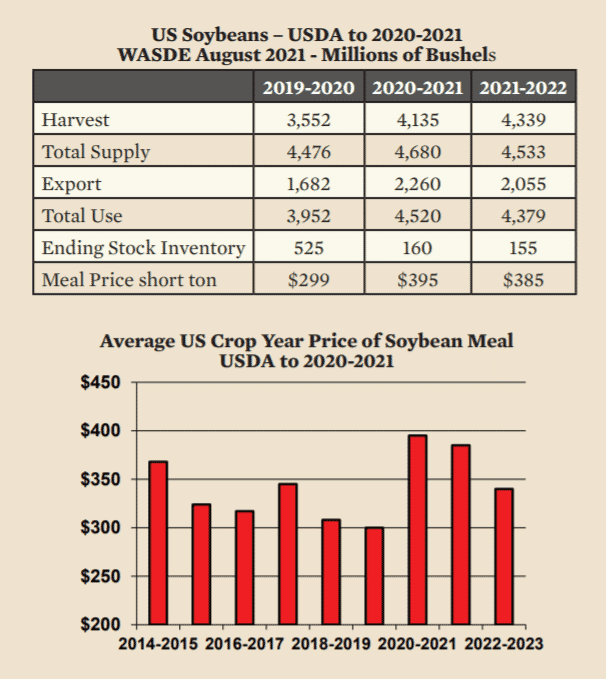

Obwohl die USA die weltweite Sojabohnenproduktion nicht dominieren, Niedrige Aktienzahlen in den USA haben Anlass zur Besorgnis gegeben. Die Endbestände werden am Ende dieses Monats (dem Ende des Erntejahres) auf das absolute Minimum der Pipeline-Niveaus sinken und sich im nächsten Jahr kaum erholen. Inzwischen, Weltendbestand ist relativ hoch und stabil. Der durchschnittliche Preis für Sojaschrot in diesem Erntejahr ist um 100 USD höher als im letzten Erntejahr. Jedoch, im Gegensatz zu Mais, der Durchschnittspreis im nächsten Erntejahr wird voraussichtlich nicht steigen, sondern auf dem aktuellen Niveau bleiben. Schließlich, 2022-2023, Es wird erwartet, dass die Preise auf ein normaleres Niveau sinken.

Sojabohnen

Markttrends für leuchtende Futtermittel 18. November 2020

Markttrends für leuchtende Futtermittel 28. Oktober 2020

Aviagen legt Grundstein für neue Futtermittelverarbeitungsanlage in Tennessee

Warum das Futter der ersten Woche die Leistung des Broilers verbessern oder beeinträchtigen kann

Eine Mischung aus Tanninen und Fettsäuren im Masthähnchenfutter könnte eine Alternative zu Antibiotika sein