Willkommen zu

Moderne Landwirtschaft

!

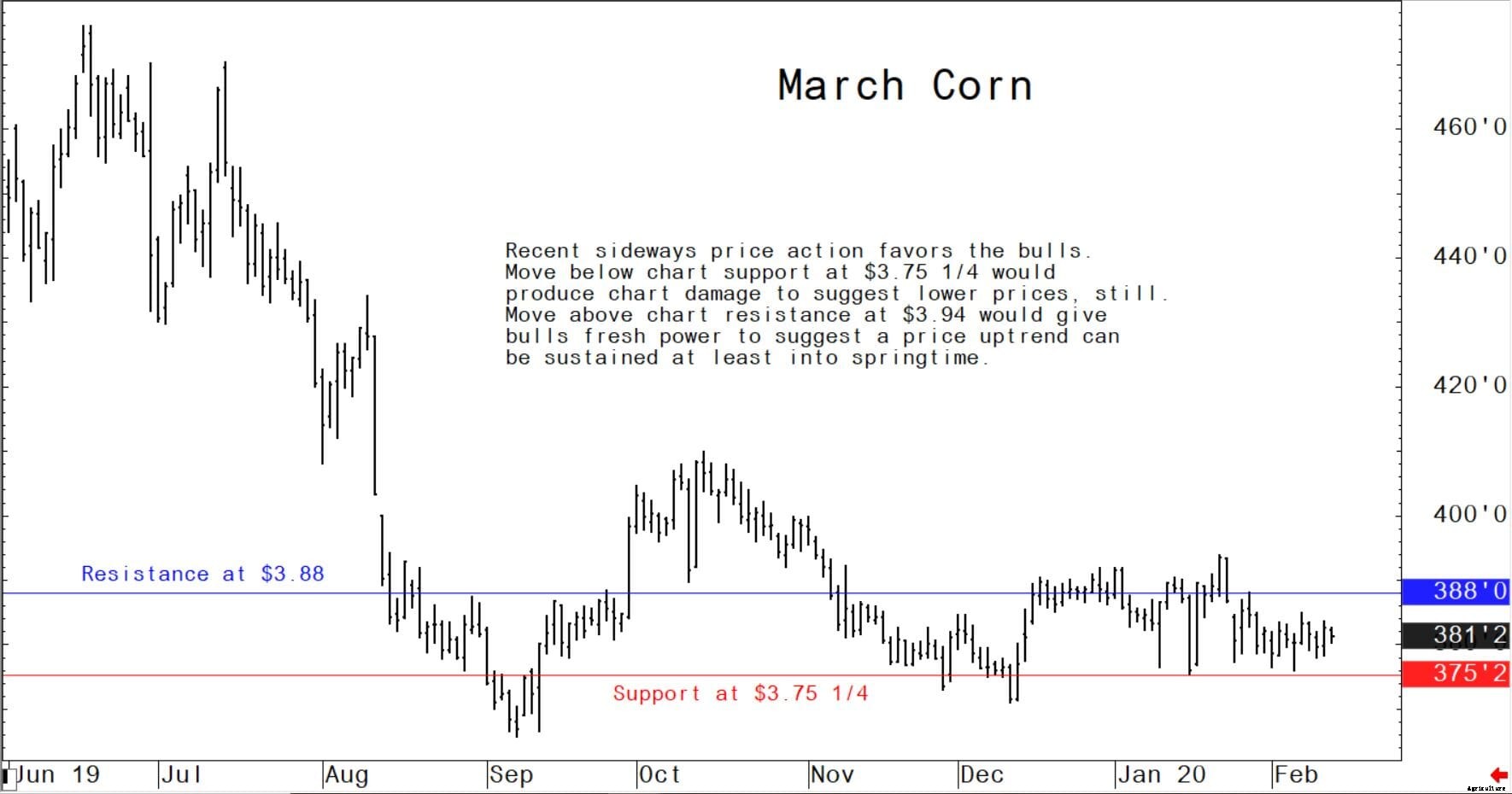

Ende dieser Woche wurde berichtet, dass der Ausbruch in China eskaliert – erneut. Getreidehändler fragen sich, ob China gezwungen sein wird, die erwarteten Käufe von US-Agrarprodukten zu reduzieren, bei der Unterzeichnung des Teilhandelsabkommens im Januar vereinbart, wegen der kurzfristigen Schäden, die der Ausbruch der chinesischen Wirtschaft zufügt. Die Weizenmärkte haben von ihren Januar-Hochs ausverkauft und es wurde kurzfristig ein technischer Schaden angerichtet. um darauf hinzuweisen, dass Marktspitzen vorhanden sind. Auch die Sojabohnenpreise tendieren nach unten, und die Sojaschrot-Futures schrumpfen auf niedrigerem Preisniveau. Auch Mais-Futures werden bei niedrigeren Preisniveaus seitwärts und unruhig gehandelt. Suchen Sie nicht nach signifikanten Aufwärtstrends auf den Getreidemärkten in naher Zukunft. Achten Sie darauf, dass die Weizenpreise weiter nach unten tendieren, und Mais- und Sojabohnenpreise bestenfalls seitwärts. Die nächste wahrscheinliche Chance für bedeutende Rallyes auf den Getreidemärkten wird in einigen Wochen kommen, wenn die Anbausaison für Mais und Sojabohnen in den USA beginnt. Es gibt einige langfristige Wettervorhersagen, die einen kühlen und nassen Frühling im Mittelteil der USA fordern. was für Mais und Sojabohnen eine bullische Entwicklung wäre, wenn sich eine solche tatsächlich entwickelt.

Die wahrscheinlichen Hoch-Tief-Preis-Handelsspannen der nächsten Woche:

März-Sojabohnenmehl-Futures – 286,40 USD bis 297,00 USD, und mit seitlicher Ausrichtung

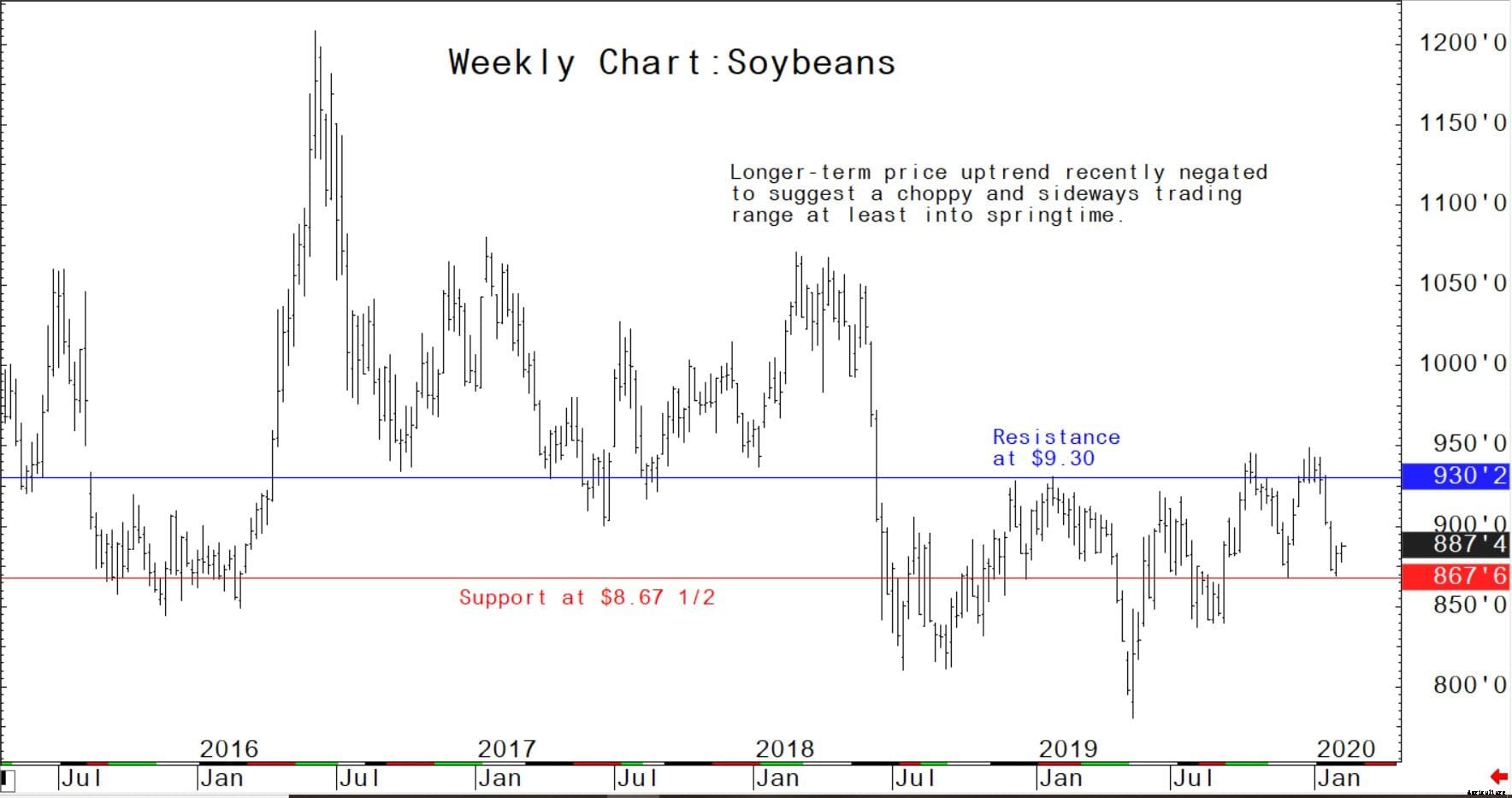

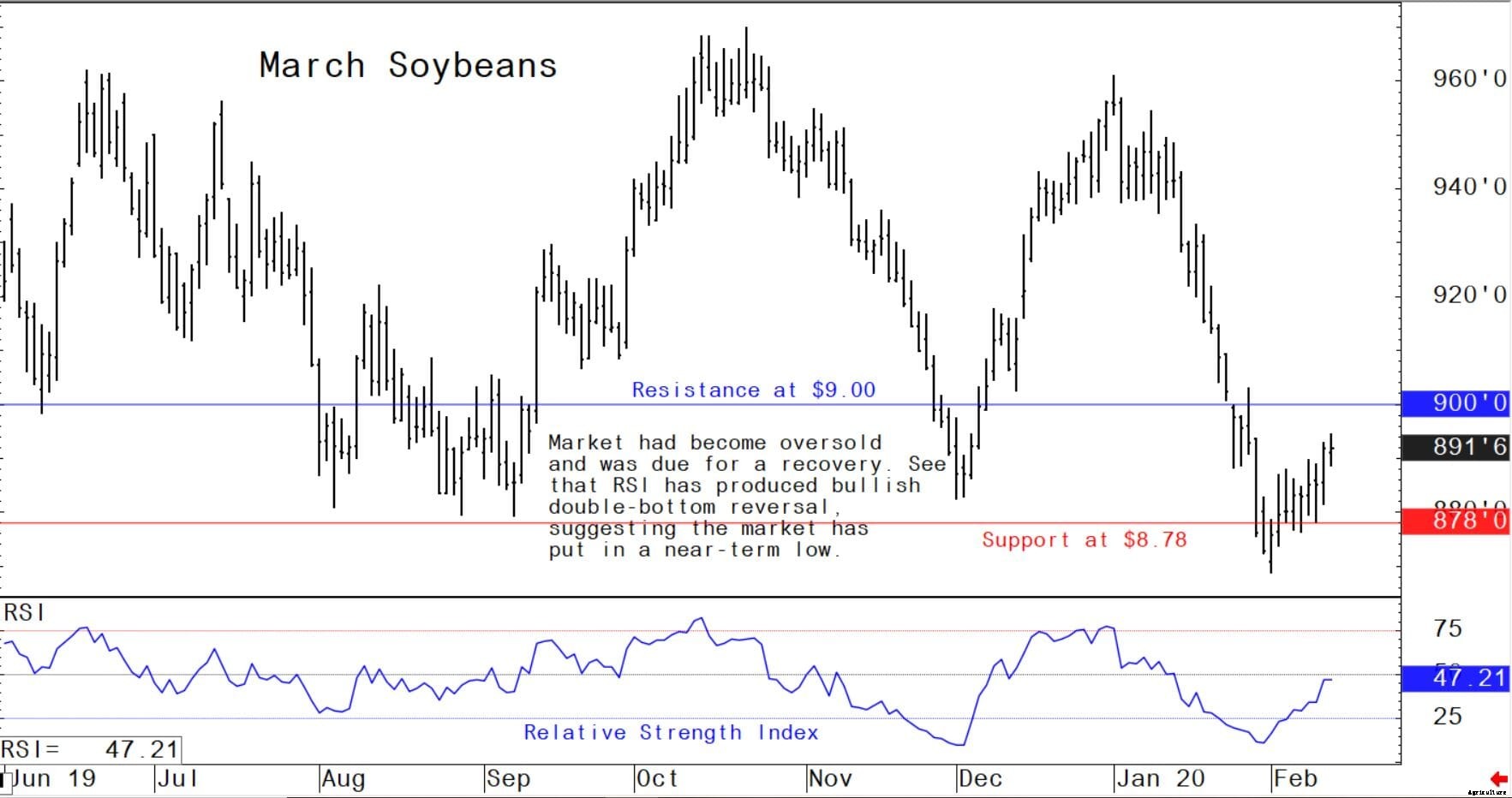

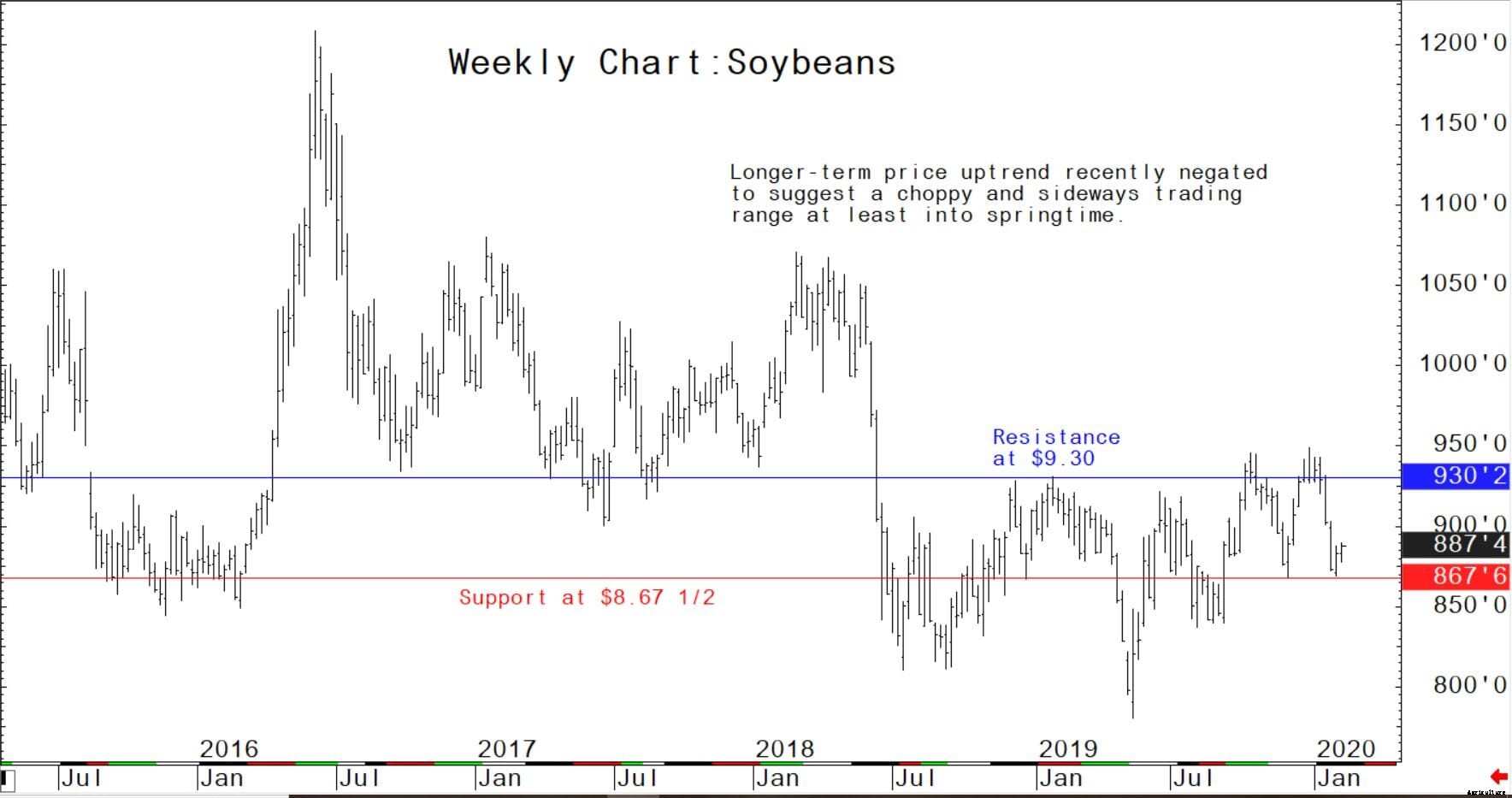

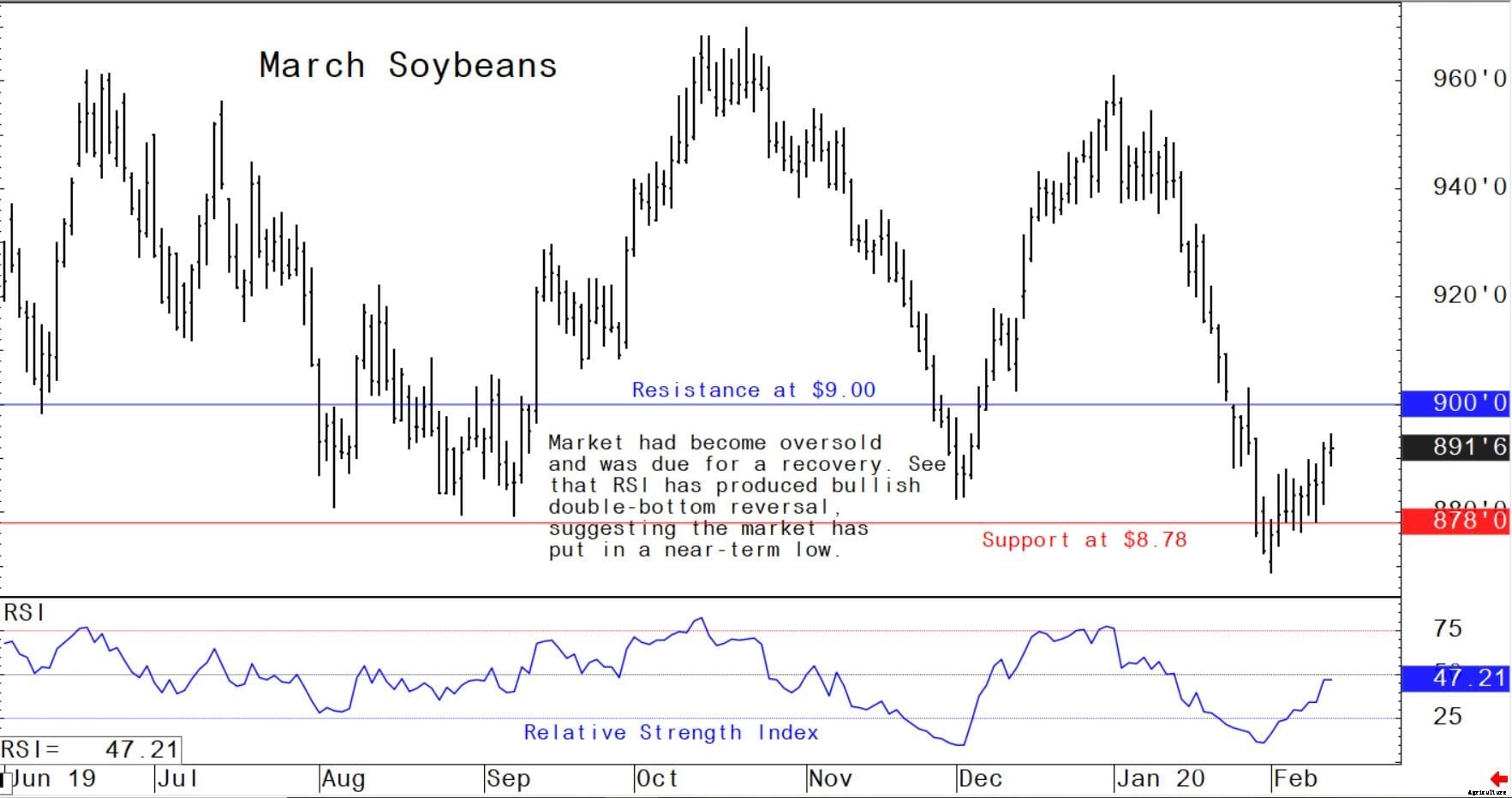

Sojabohnen-Futures im März – 8,78 $ bis 9,00 $, und mit einer positiven Tendenz

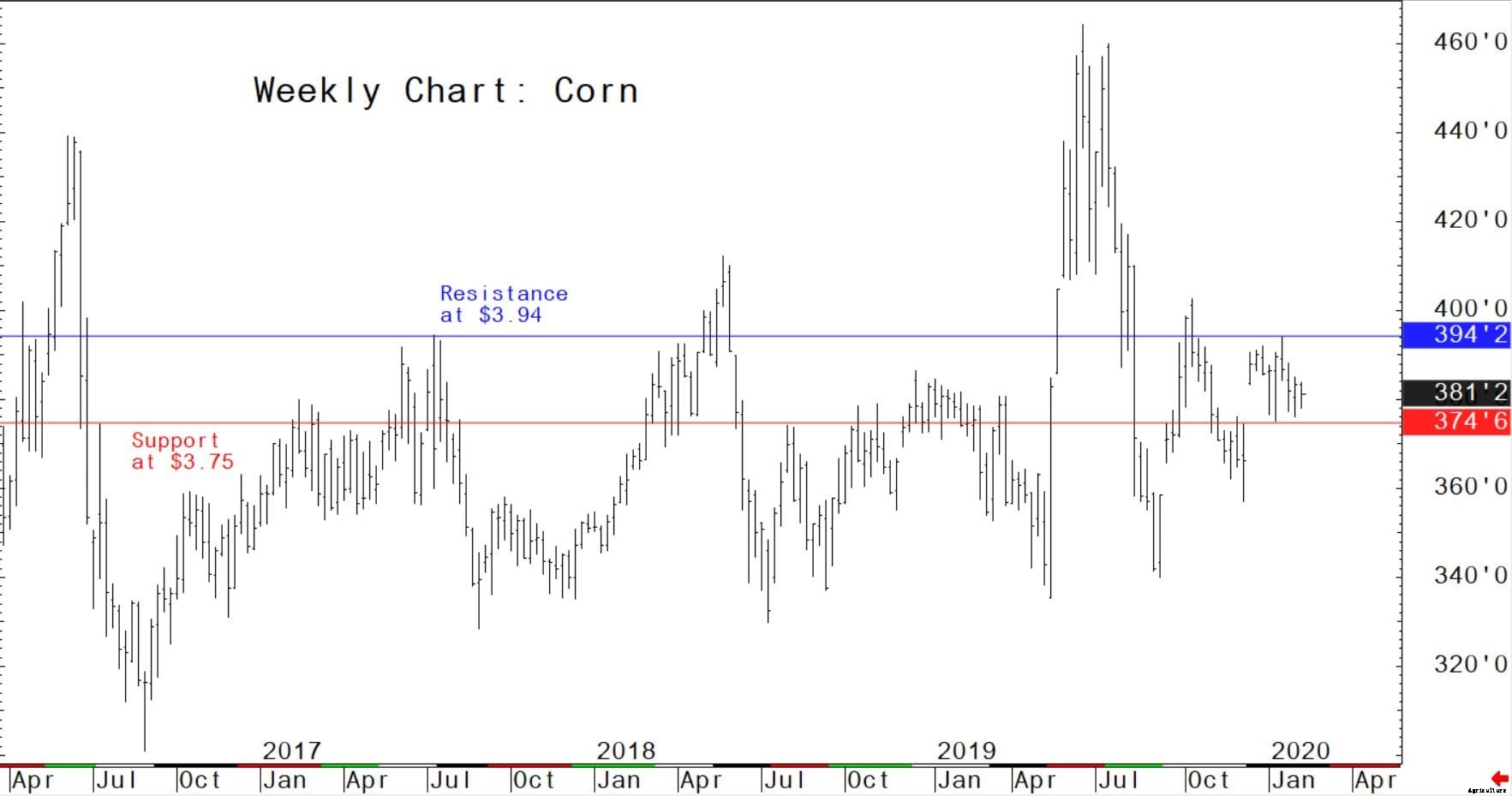

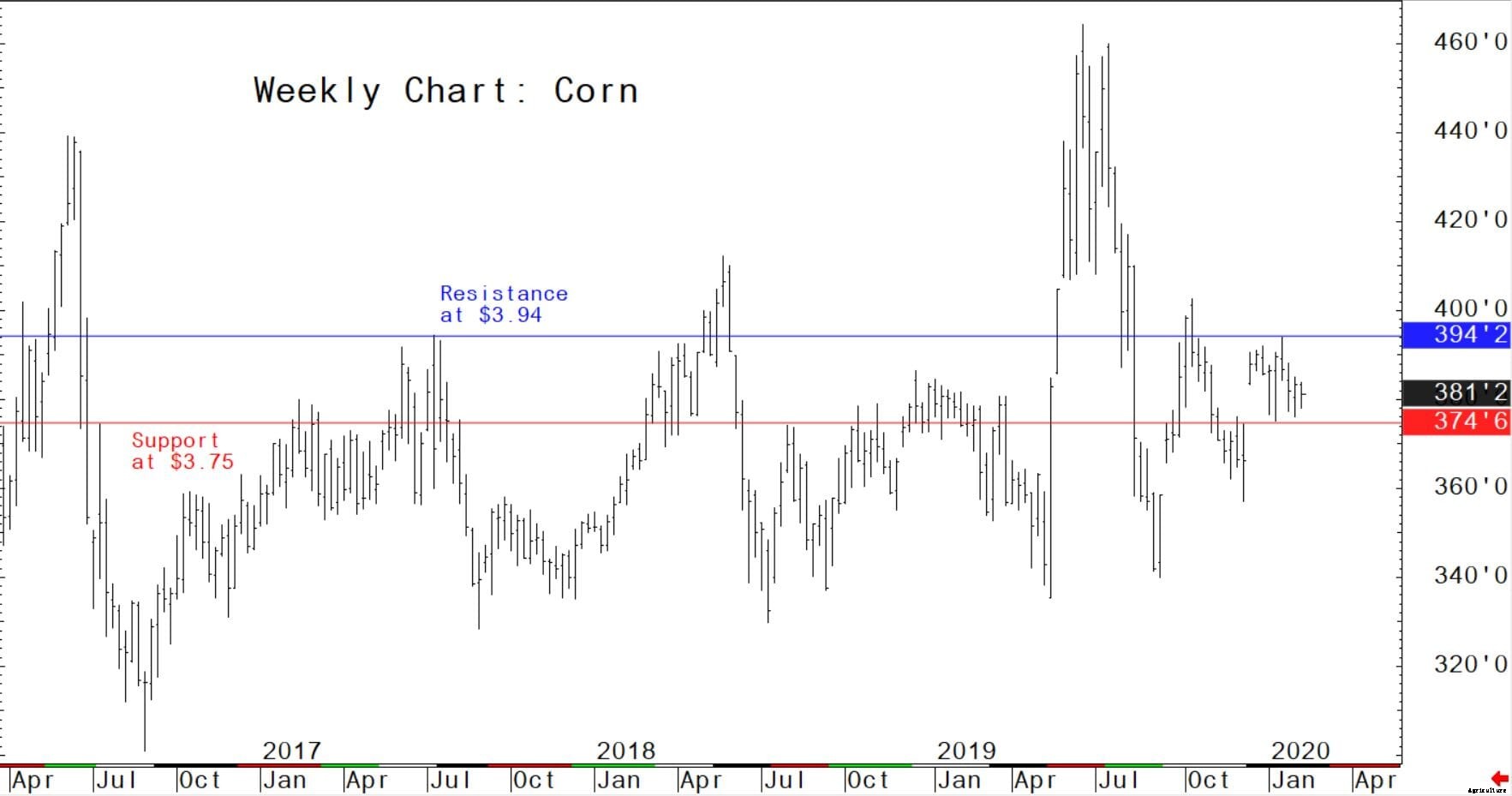

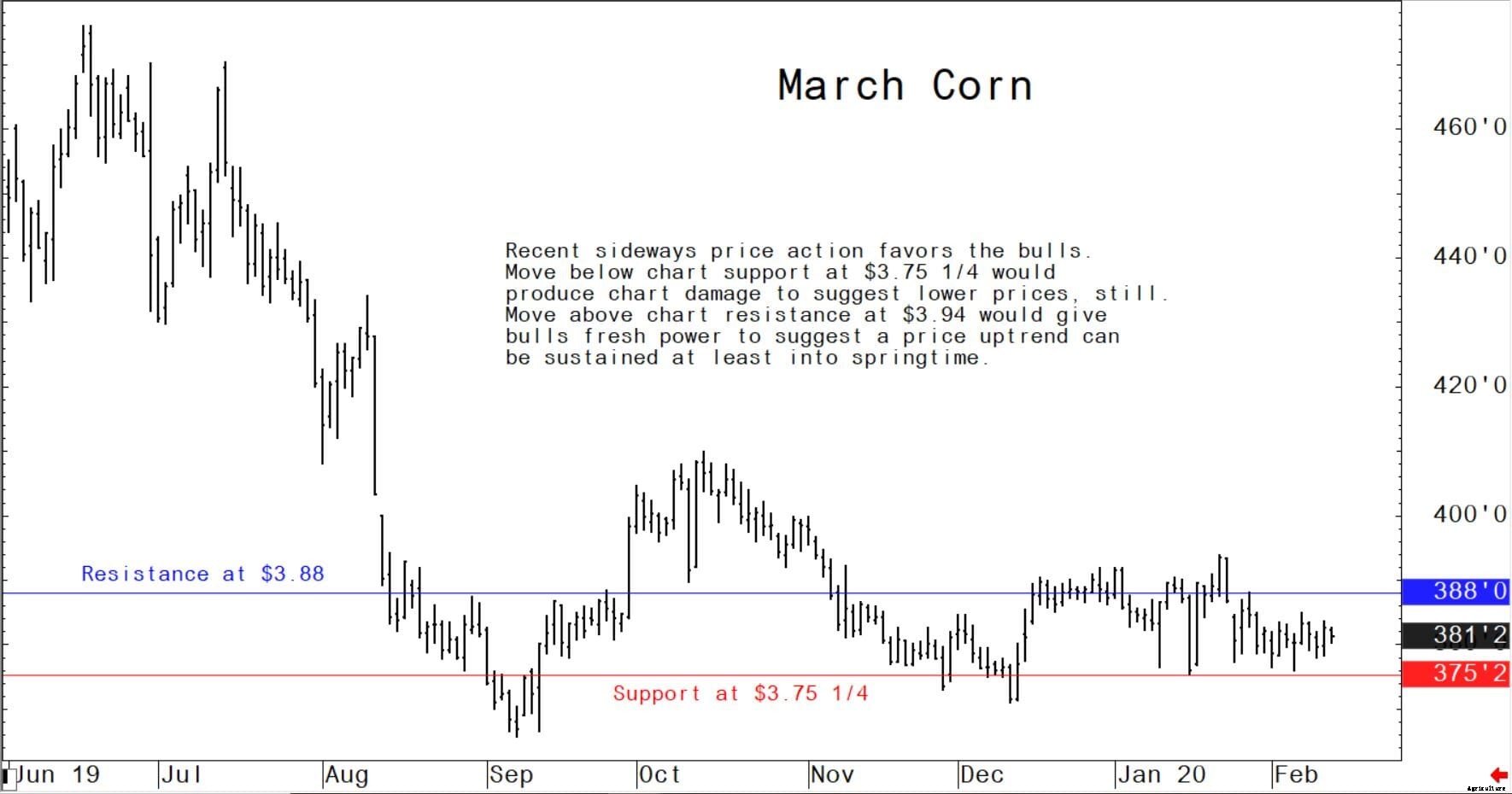

Mais-Futures im März – 3,75 USD 1/4 bis 3,88 USD, und seitliche Vorspannung

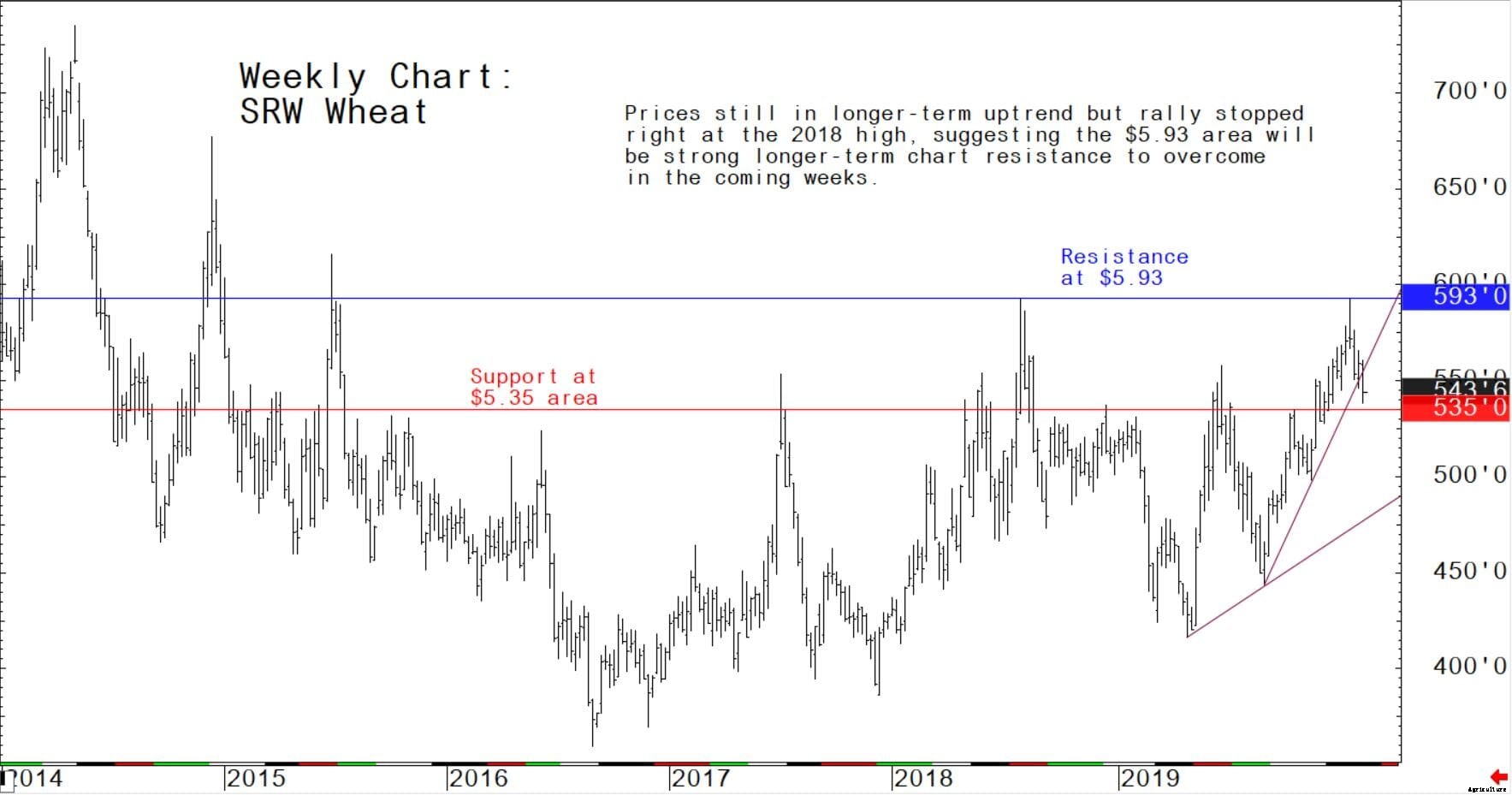

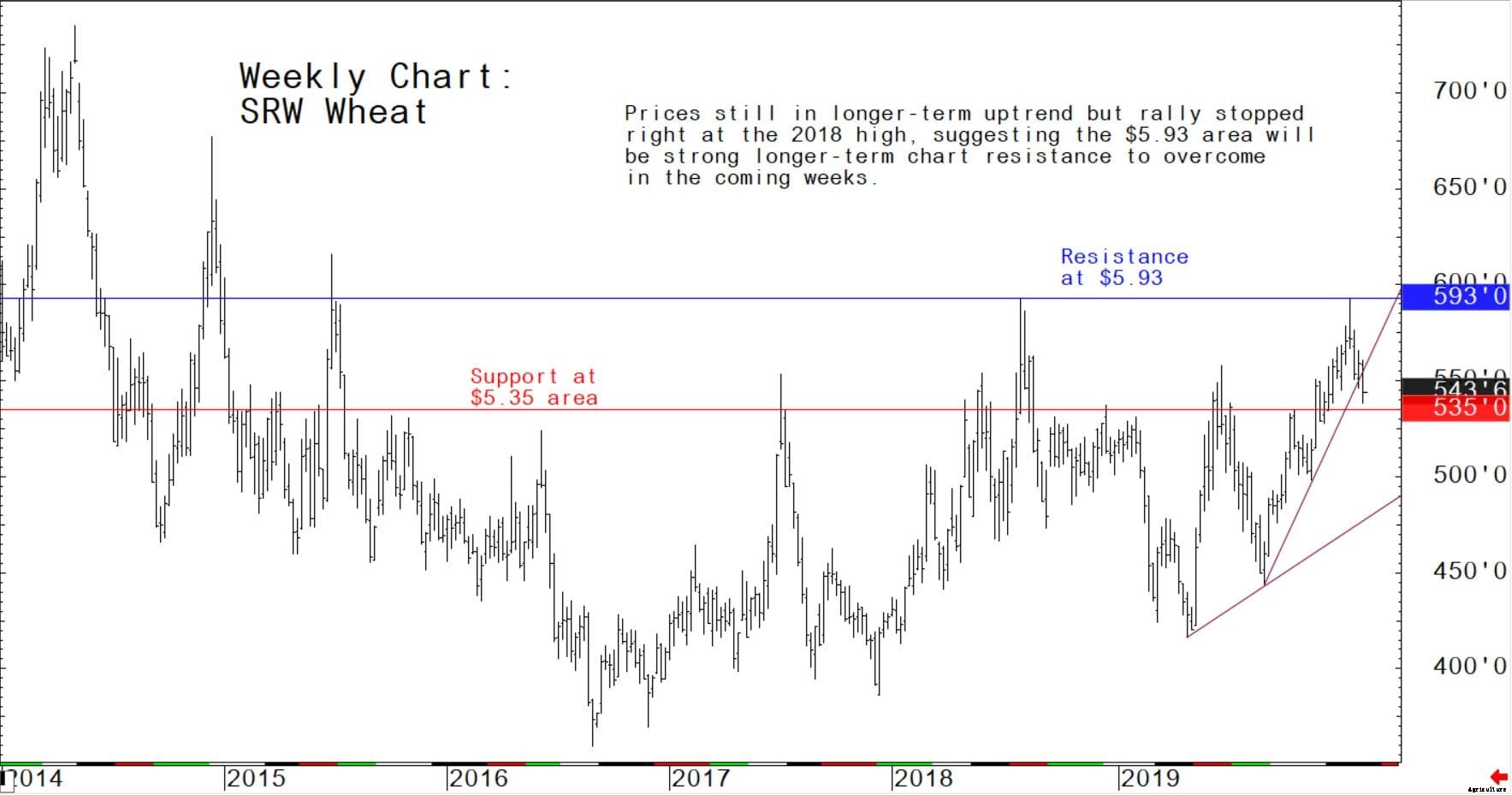

März weiche rote Winterweizen-Futures – 5,30 USD bis 5,60 USD, und mit einer negativen Tendenz

Das USDA veröffentlichte am Donnerstag die folgenden Exporthighlights in seinem Exportverkaufsbericht für die Woche zum 6. Februar.

US-WEIZEN:Nettoumsatz von 643, 100 Tonnen für 2019/2020 waren 90 Prozent mehr als in der Vorwoche und 10 Prozent gegenüber dem vorherigen 4-Wochen-Durchschnitt. Anstiege vor allem für Nigeria (130, 800 MT, darunter 51, 700 MT von unbekannten Zielen geschaltet), die Philippinen (104, 800 MT), Südkorea (91, 100 MT), Vietnam (81, 000 Tonnen, davon 10, 000 MT von unbekannten Zielen geschaltet), und Mexiko (79, 200 MT), wurden durch Ermäßigungen für unbekannte Destinationen (50, 900 MT), Bangladesch (3, 000 Tonnen), und Costa Rica (200 MT). Für 2020/2021, Nettoumsatz von 44, 000 t waren für die Philippinen (24, 000 Tonnen), unbekannte Ziele (11, 000 Tonnen), und Peru (9, 000 MT). Exporte von 506, 300 MT waren 25 Prozent mehr als in der Vorwoche und 26 Prozent im Vergleich zum vorherigen 4-Wochen-Durchschnitt. Die Ziele waren hauptsächlich nach Nigeria (98, 800 MT), Bangladesch (87, 000 Tonnen), Mexiko (69, 400 MT), die Philippinen (65, 800 MT), und Japan (59, 800 MT). Optionale Origin-Verkäufe:Für 2019/2020, der aktuelle ausstehende Saldo von 56, 000 MT sind für die Philippinen.

US MAIS:Nettoumsatz von 968, 800 MT für 2019/2020 waren 22 Prozent weniger als in der Vorwoche und 9 Prozent im Vergleich zum vorherigen 4-Wochen-Durchschnitt. Anstiege vor allem für Japan (383, 000 Tonnen, davon 60, 300 MT wechselten von unbekannten Zielen und verringerten sich um 21, 300 MT), Südkorea (193, 500 MT), Kolumbien (110, 700 MT, davon 75, 000 MT wechselten von unbekannten Zielen und verringerten sich um 1, 400 MT), Saudi-Arabien (61, 700 MT, davon 70, 000 MT wechselten von unbekannten Zielen und verringerten sich um 8, 300 MT), und Mexiko (52, 600 MT, einschließlich Abnahmen von 100 MT), wurden durch Kürzungen für unbekannte Destinationen (14, 700 MT) und El Salvador (7, 900 MT). Ausfuhren von 782, 800 MT – ein Marketingjahreshoch – waren 31 Prozent mehr als in der Vorwoche und 41 Prozent im Vergleich zum vorherigen 4-Wochen-Durchschnitt. Die Ziele waren hauptsächlich nach Mexiko (228, 700 MT), Japan (203, 800 MT), Kolumbien (189, 700 MT), Saudi-Arabien (61, 700 MT), und El Salvador (29, 600 MT). Optionale Origin-Verkäufe:Für 2019/2020, Optionen auf den Export von 50 ausgeübt wurden, 000 MT nach Israel aus anderen als den Vereinigten Staaten. Der aktuelle ausstehende Saldo von 524, 900 MT ist für Südkorea (466, 000 Tonnen), und Ägypten (58, 900 MT).

US-GERSTE:Für die Woche wurden keine Nettoverkäufe für 2019/2020 gemeldet. Ausfuhren von 1, 000 MT gingen gegenüber der Vorwoche um 21 Prozent zurück, aber um 14 Prozent gegenüber dem vorherigen 4-Wochen-Durchschnitt. Die Ziele waren Japan (900 MT) und Taiwan (100 MT).

US SORGHUM:Für 2019/2020, Nettoumsatz von 17, 600 t führt zu einem Anstieg für China (72, 600 MT, darunter 65, 000 MT von unbekannten Zielen gewechselt) und Japan (10, 000 Tonnen), wurden durch Kürzungen für unbekannte Destinationen (65, 000 MT). Ausfuhren von 84, 300 MT stiegen gegenüber der Vorwoche merklich und um 59 Prozent gegenüber dem vorherigen 4-Wochen-Durchschnitt. Die Ziele waren China (72, 600 t) und Mexiko (11, 700 MT).

US-SOJABOHNEN:Nettoumsatz von 644, 800 t für 2019/2020 waren 8 Prozent weniger als in der Vorwoche, aber um 2 Prozent gegenüber dem vorherigen 4-Wochen-Durchschnitt. Anstiege vor allem für China (132, 000 Tonnen), Ägypten (120, 000 Tonnen), Bangladesch (60, 900 MT, darunter 56, 000 MT wechselten von unbekannten Zielen und verringerten sich um 1, 100 MT), Niederlande (56, 000 Tonnen, davon 60, 000 MT wechselten von unbekannten Zielen und verringerten sich um 4, 000 Tonnen), und Japan (48, 400 MT, davon 29, 700 MT wechselten von unbekannten Zielen und verringerten sich um 1, 200 MT), wurden durch Kürzungen für Costa Rica (100 MT) ausgeglichen. Für 2020/2021, Nettoumsatz von 6, 300 MT waren für Japan (6, 100 MT) und Hongkong (200 MT). Exporte von 611, 300 MT waren 58 Prozent weniger als in der Vorwoche und 50 Prozent im Vergleich zum vorherigen 4-Wochen-Durchschnitt. Die Ziele waren hauptsächlich nach Bangladesch (85, 900 MT), Mexiko (73, 000 Tonnen), China (69, 000 Tonnen), Niederlande (56, 000 Tonnen), und Taiwan (50, 800 MT). Exporte für eigene Rechnung:Für 2019/2020, der aktuelle Außenstand der Ausfuhren für eigene Rechnung beträgt 2, 100 MT, ganz Kanada.

US-SOJABOHNENKUCHEN UND MAHLZEIT:Nettoumsatz von 234, 200 t für 2019/2020 waren 10 Prozent mehr als in der Vorwoche, aber um 44 Prozent unter dem vorherigen 4-Wochen-Durchschnitt. Erhöhungen vor allem für Marokko (37, 000 Tonnen), die Philippinen (35, 400 MT), Dominikanische Republik (25, 000 Tonnen), Kanada (22, 600 MT), und Ecuador (22, 600 MT, einschließlich 7, 000 MT von unbekannten Zielen gewechselt und 400 MT weniger), wurden durch Kürzungen für Nicaragua (5, 500 MT) und Belgien (900 MT). Exporte von 268, 200 MT waren 56 Prozent mehr als in der Vorwoche und 27 Prozent im Vergleich zum vorherigen 4-Wochen-Durchschnitt. Die Ziele waren hauptsächlich nach Spanien (60, 900 MT), die Philippinen (50, 700 MT), Mexiko (45, 500 MT), Libyen (27, 500 MT), und Kanada (17, 100 MT).

Im Folgenden sind die Höhepunkte des monatlichen USDA-Angebots- und Nachfrageberichts (WASDE) aufgeführt. Dienstag veröffentlicht.

Die Preise für US-Weizenklassen waren im Januar gemischt. Der harte rote Winter (HRW) fiel um 7 USD/Tonne auf 230 USD. Der weiche rote Winter (SRW) legte um 1 USD/Tonne auf 252 USD zu, da das Angebot dieser Klasse knapp bleibt. Beide Klassen zeigten gegen Ende des Monats deutliche Rückgänge aufgrund günstiger Regenfälle für den Weizen 2020/21 sowie Bedenken hinsichtlich nachlassender Exporte. Der weiche weiße Winter (SWW) stieg aufgrund der festen Exportnachfrage um 8 USD/Tonne auf 241 USD. Hard Red Spring (HRS) fiel um 19 USD/Tonne auf 259 USD, wahrscheinlich unter dem Druck der Lockerung der logistischen Beschränkungen im pazifischen Nordwesten.

Die weltweite Weizenproduktion wird geringfügig niedriger gesehen. Der weltweite Weizenhandel wurde durch eine stärkere Nachfrage aus China und der Türkei leicht erhöht. Höhere Exporte für die Europäische Union, Kasachstan, und die Vereinigten Staaten haben geringere Lieferungen aus Kanada mehr als ausgeglichen. Der prognostizierte durchschnittliche Farmpreis in den USA bleibt unverändert bei 4,55 USD pro Scheffel.

Die Preise der weltweiten Weizenexporteure zeigten im Januar eine gemischte Richtung. Argentiniens Preis schoss mit einem schnellen Versandtempo in die Höhe. Die lokale Versorgung wird knapper, da die Exporteure einen großen Teil der Ernte im Voraus vermarkten. in Erwartung einer höheren Ausfuhrsteuer. Russlands Preise stiegen an, da das Angebot dort saisonal knapper wurde. Die EU-Preise blieben während des Monats stabil. US-HRW leicht abgeschwächt, Verbesserung seiner Wettbewerbsfähigkeit mit der Europäischen Union und Russland. Kanadas Preise sind gefallen, bleiben aber aufgrund anhaltender Transportrückstände erhöht. Die Preise in Australien gingen leicht zurück, sind jedoch aufgrund des knappen Angebots immer noch nicht wettbewerbsfähig.

Seit dem WASDE-Bericht vom Januar Die Gebote für Mais in den USA sind niedriger als die der anderen großen Exporteure. Brasilianische Gebote bleiben saisonal nicht verfügbar. Die argentinischen Gebote sind um 5 $/Tonne auf 181 $ gestiegen und die Schwarzmeer-Gebote sind um 7 $/t auf 183 $ aufgrund der starken Auslandsnachfrage gestiegen. US-Gebote steigen um 3 USD/Tonne auf 178 USD, die beträchtliche Verkäufe der letzten Zeit widerspiegeln, wie durch Exportverkaufsberichte belegt.

Die Weltmaisproduktion wird mit größeren Ernten in Moldawien prognostiziert, Südafrika, und der Ukraine einen Rückgang in Vietnam mehr als ausgleichen. Der Welthandel ist gegenüber dem Vormonat leicht gestiegen, mit höheren Importen für Brasilien und die Türkei. Geringere Exporte für die Vereinigten Staaten werden durch höhere Exporte für die Europäische Union mehr als ausgeglichen, Südafrika, und Ukraine.

Der US-amerikanische Saisondurchschnittspreis für landwirtschaftliche Betriebe liegt unverändert bei 3,85 USD pro Scheffel.

Die Maisproduktion von Near Record Crop Ukraine für 2019/20 wird auf 35,8 Millionen Tonnen geschätzt. 1 Prozent mehr als im letzten Monat, aber etwas weniger als letztes Jahr. Der Ertrag wird auf 7,16 Tonnen pro Hektar geschätzt, 1 Prozent weniger als im letzten Monat und 9 Prozent weniger als im letzten Jahr. Die geschätzte Erntefläche beträgt 5,0 Millionen Hektar, 2 Prozent mehr als im letzten Monat und 10 Prozent mehr als im Vorjahr. Die Ernte war im November abgeschlossen.

Die globale Ölsaatenproduktion 2019/20 wird vom USDA auf 577 Millionen Tonnen prognostiziert. ein Anstieg um 2 Millionen Tonnen gegenüber Januar, der hauptsächlich auf größere Ernten von Sojabohnen und Sonnenblumenkernen zurückzuführen ist. Die Ölsaatenzerkleinerung wird durch die höhere Sojabohnenzerkleinerung in China um 2 Millionen Tonnen auf 498 Millionen Tonnen erhöht. Die Endbestände bei Ölsaaten werden um 2 Millionen Tonnen erhöht, hauptsächlich aufgrund der höheren brasilianischen Produktion und des Wiederaufbaus der chinesischen Lagerbestände. Die Produktion von Proteinmehl ist gegenüber dem Vormonat um 1 Million Tonnen auf 340 Millionen Tonnen gestiegen, hauptsächlich aufgrund der höheren Sojabohnenmehlproduktion in China. Ukraine, und Bangladesch. Die Endbestände an Proteinmehl sind gegenüber Dezember leicht gesunken. Die Pflanzenölproduktion ist um 1 Million Tonnen zurückgegangen und die Ölendbestände sind um 2 Millionen Tonnen gesunken, da die Palmölproduktion zurückgegangen ist. Der prognostizierte US-Saisondurchschnittspreis für Sojabohnen wird um 0,25 USD auf 8,75 USD pro Scheffel gesenkt.

Sowohl die US-Sojabohnen- als auch die Sojaschrot-Exportpreise sind im Januar leicht gefallen. während die Preise für Mahlzeiten in Brasilien und Argentinien stiegen. US-Golf-FOB-Sojabohnenexportgebote beliefen sich im Januar auf durchschnittlich 361 USD/Tonne. 2 Dollar weniger als im Dezember. Brasilien Paranagua FOB durchschnittlich 359 $/Tonne, 10 Dollar weniger als im Dezember. Argentinien Up River FOB durchschnittlich $361/Tonne, 6 Dollar runter. Die Preisspanne für Sojabohnen verengt sich weiter. Die Exportgebote für US-Sojabohnenschrot beliefen sich im Januar auf durchschnittlich 340 USD/Tonne. 4 Dollar weniger als im Dezember. Brasilien Paranagua FOB durchschnittlich $321/Tonne, $ 5 ab Dezember, und Argentinien Up River FOB durchschnittlich $336/Tonne, bis 5 $.

Die Produktion von Proteinmehl ist gegenüber dem Vormonat um 1 Million Tonnen auf 340 Millionen Tonnen gestiegen, hauptsächlich aufgrund der höheren Sojabohnenmehlproduktion in China. Ukraine, und Bangladesch. Die Endbestände an Proteinmehl sind gegenüber Dezember leicht gesunken.

Für den Bericht, der am 30. Januar endet, 2020, Die kumulierten US-Sojabohnenexporte (Sendungen) nach China beliefen sich auf 11,4 Millionen Tonnen und 11,8 Millionen Tonnen in den Rest der Welt. Herausragende Verkäufe waren 611, 000 Tonnen nach China und 3,3 Millionen Tonnen in den Rest der Welt. Letztes Jahr zu dieser Zeit, die kumulierten Exporte nach China betrugen 474, 000 Tonnen und 12,7 Millionen an den Rest der Welt, und die ausstehenden Verkäufe nach China beliefen sich auf 3,0 Millionen Tonnen und 12,3 Millionen Tonnen in den Rest der Welt. Die US-Sojabohnenexportverpflichtungen (ausstehende Verkäufe plus kumulierte Exporte) nach China beliefen sich auf 12,0 Millionen Tonnen gegenüber 3,5 Millionen im Vorjahr. Die Gesamtzusagen an die Welt beliefen sich auf 32,3 Millionen Tonnen, gegenüber 30,4 Millionen im gleichen Zeitraum des Vorjahres.

Brasiliens Sojabohnenproduktion 2019/20 wird auf einen Rekord von 125 Millionen Tonnen (mmt) geschätzt. 2 Mio. t (2 Prozent) gegenüber dem Vormonat und 8 Mio. t (7 Prozent) gegenüber dem Vorjahr. Die Fläche wird auf einen Rekord von 36,9 Millionen Hektar (mha) geschätzt, gegenüber dem Vormonat unverändert und um 1 mha (3 Prozent) gegenüber dem Vorjahr gestiegen. Der Ertrag wird auf 3,39 Tonnen pro Hektar geschätzt, 2 Prozent mehr als im letzten Monat, 4 Prozent mehr als im Vorjahr und 6 Prozent mehr als im 5-Jahres-Durchschnitt. In diesem Jahr wird eine Rekordproduktion erwartet und die Sojabohnenfläche wächst weiterhin in Rekordgeschwindigkeit. Brasilien soll in diesem Jahr auch die USA als weltweit führenden Sojaproduzenten überholen.