Willkommen zu

Moderne Landwirtschaft

!

Wenn der Herbst beginnt und die Hektik der Ackerland-Auktionen den Mittleren Westen erfasst, der Ackerlandmarkt scheint sich für die Verkäufer zu einem Vorteil entwickelt zu haben. Das Jahr 2020 weist viele Ähnlichkeiten mit der Kombination von Wirtschaftsfaktoren auf, die im Jahr 2012 nach mehreren Jahren sinkender Rohstoffpreise beobachtet wurden. Starke Getreidepreise, verstärkte Beteiligung der Landwirte an Landkäufen, und unterdrückte Zinssätze trugen zusammen zur Stärke der Bodenwerte bei, die 2013/14 ihren Höhepunkt erreichten.

Während die Rohstoffpreise derzeit nicht mit den erhöhten Werten von 2011 bis 2013 vergleichbar sind, die Fülle an „billigem“ Kapital, das eine stabile Rendite anstrebt, ist beispiellos. Einfach ausgedrückt, Eine 3%ige Cash-Rendite aus dem Besitz von Ackerland war noch nie finanziell attraktiver. Auf dem aktuellen Markt, der Überschuss an interessiertem Geld übersteigt das verfügbare Land zum Verkauf, wodurch viele interessante wirtschaftliche Szenarien entstehen.

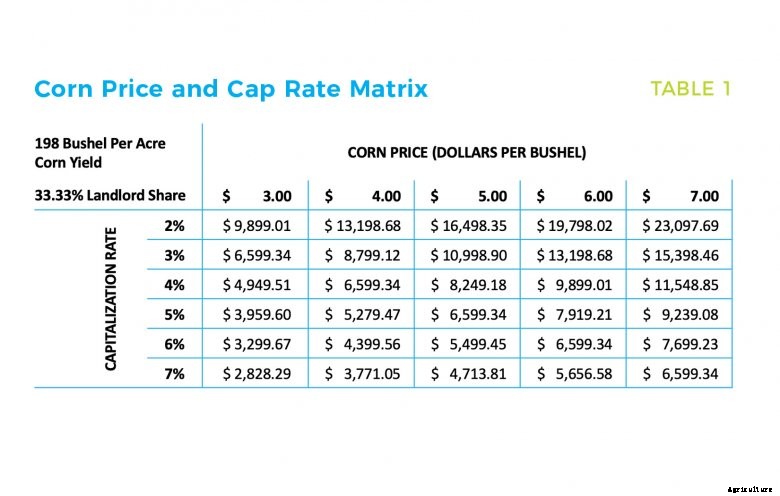

Der Ackerlandmarkt hat und wird voraussichtlich bleiben, stand während des Rückgangs der Rohstoffpreise in erster Linie aufgrund der gedämpften Renditeerwartungen, auch bekannt als Kapitalisierungsrate oder Cap-Rate-Kompression, stand. Tabelle 1 zeigt die inverse Beziehung zwischen Cap-Raten und Immobilienwerten.

Die folgenden Annahmen wurden bei der Erstellung dieses Modells verwendet:(1) ein Drittel der Bruttoeinnahmen der Landwirtschaft wird als Pacht an den Grundeigentümer gezahlt, und (2) ein durchschnittlicher Iowa-Farmertrag von 198 Scheffel Mais pro Morgen. Um die Matrix zu verwenden, Man muss einfach eine Renditeerwartung und einen Zielkornpreis auswählen, um den Wert zu bestimmen, den man für eine Farm zu zahlen bereit ist.

Obwohl die Matrix nicht vollständig ist, es zeigt den Zusammenhang zwischen Rohstoffpreisen und Renditeerwartungen. Bei Verwendung der Matrix zur Berechnung des Landwertes für 6 $ Mais mit einer Obergrenze von 4 % impliziert das Modell einen Wert von 9 $. 899 pro Morgen, und interessanterweise die Matrix zeigt auch einen Preis von 9 $ an, 899 pro Acre für 3 $ Mais bei einer Obergrenze von 2 %.

Darin liegt die Lösung des Puzzles der Ackerlandpreise, das heutzutage in der populären Presse zu finden scheint.

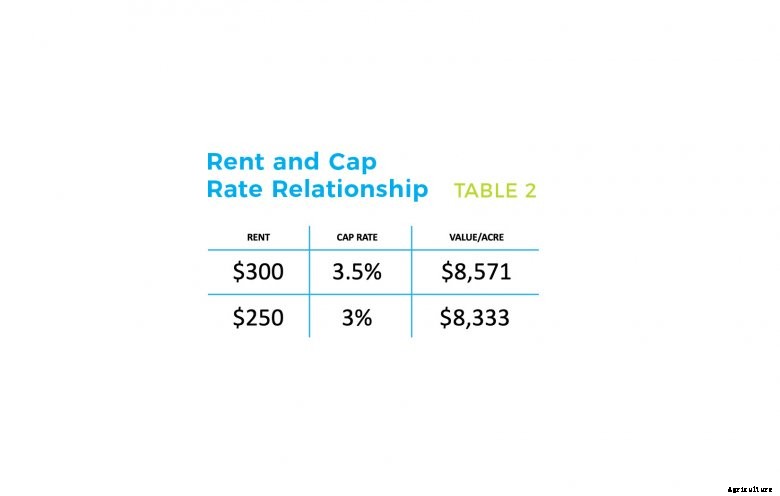

Tabelle 2 zeigt, wie Veränderungen der Mieteinnahmen und Anpassungen der Obergrenze zusammenwirken. Wie die Tabelle zeigt, eine Mietminderung von 50 USD pro Acre in Verbindung mit einer Verringerung der Ertragserwartung um 50 Basispunkte führt zu einem Betriebswert, der nur 3 % des Spitzenpreises beträgt. Die beiden vorherigen Beispiele haben den Ausgleich veranschaulicht, den die Cap-Rate-Kompression in Bezug auf sinkende Mietpreise und gedrückte Rohstoffpreise geschaffen hat.

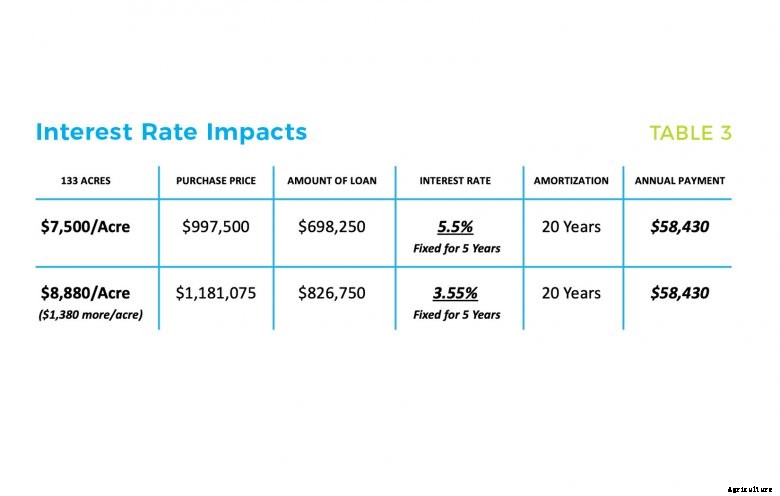

Neben reduzierten Renditeerwartungen, auch der Landmarkt erkennt die immense Macht des diskontierten Geldes. Die Auswirkungen der Finanzierung des Erwerbs von Ackerland vor nur einem Jahr zu 5,5 % Zinsen gegenüber 3,55 % heute sind in Tabelle 3 unten dargestellt. Während die Zahlung und Amortisation konstant gehalten werden, der Rückgang des Zinssatzes um 200 Basispunkte ermöglicht es einem Käufer, zusätzlich 1 US-Dollar zu zahlen, 380 pro Morgen für die gleiche Farm Jahr für Jahr.

Vielleicht noch wirkungsvoller als Zinssätze und Rohstoffpreise ist die steigende Beteiligung der Landwirte am Landmarkt. Landwirte neigen dazu, Kaufentscheidungen langfristig zu treffen, und sind daher aggressiver als reine Finanzinvestoren.

Als prognostiziert wurde, dass die bereits rückläufige Betriebsliquidität bei einem Verhältnis von Betriebskapital zu Bruttoeinnahmen auf nur 0,08 sinken würde, nach USDA ERS Whole Farm Sector Ratios, Die Bauern wurden schüchtern und waren weniger eine treibende Kraft bei der Ermittlung der Bodenpreise. Ein Verhältnis von Betriebskapital zu Bruttoumsatz von 0,08 bedeutet für jeden US-Dollar, 000, 000 an landwirtschaftlichen Einnahmen nur $80, 000 ist in der aktuellen Betriebsliquidität verfügbar, was die Fortführung des landwirtschaftlichen Betriebs behindert.

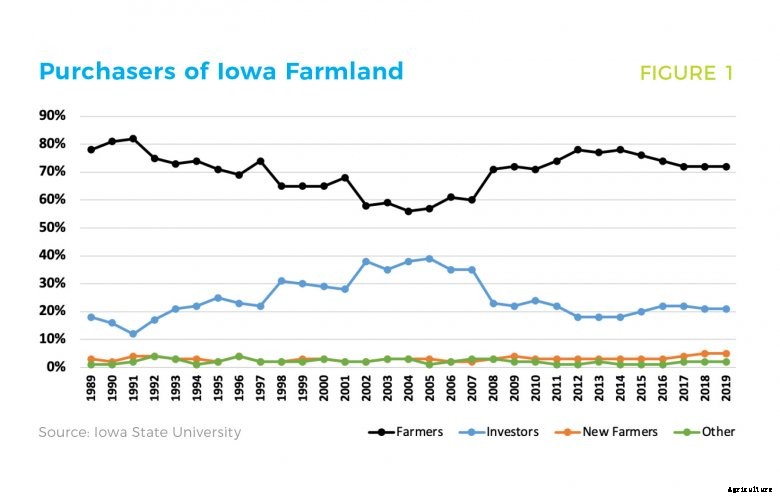

Im Durchschnitt sind Landwirte in der Regel für etwa 70 % aller Ackerlandkäufe in Iowa verantwortlich, wie in Abbildung 1 dargestellt. Ein stärkerer Rückgang des Betriebskapitals und damit die Marktbeteiligung der Landwirte wird sich nachteilig auf die Bodenwerte auswirken. Jedoch, Die jüngsten Preiserholungen bei Rohstoffen in Verbindung mit bundesstaatlichen Hilfsprogrammen scheinen den Optimismus für einen profitablen landwirtschaftlichen Betrieb in der Zukunft zu wecken.

Diese wirtschaftlichen Faktoren haben sich zu einem weiteren perfekten Sturm für die Wertsteigerung des Bodens zusammengefunden; der Unterschied liegt in der aktuellen Cap-Rate-Kompression. Reduzierte Cap-Rate-Erwartungen in Kombination mit überhöhten Mieten führen zu einem Szenario, das dazu führt, dass sich die Grundstückspreise den in den Jahren 2013-2014 beobachteten Spitzenwerten nähern.

Das Schicksal des Ackerlandmarktes hängt vom Vertrauen der Landwirte in die Rohstoffmärkte und den staatlichen Hilfszahlungen ab. Trotz der Ergebnisse von Herbstmarktumfragen für Ackerlandwerte wird bis Ende 2020 eine signifikante Stärke erwartet, was sich in günstigen Ergebnissen der Frühjahrsbefragung widerspiegeln sollte.